GSTN ഉം GST പോർട്ടലിലെ ഫ്രണ്ടന്റ് ബിസിനസ് പ്രൊസസും

GSTN ഉം GST പോർട്ടലിലെ ഫ്രണ്ടന്റ് ബിസിനസ് പ്രൊസസും

- ജി.എസ്.ടി.എൻ. എന്നാൽ എന്താണ്?

- ജി.എസ്.ടി.എൻ സൃഷ്ടിക്കേണ്ട ആവശ്യകത എന്തായിരുന്നു?

- ജി.എസ്.ടി.എൻ-ൻറ്റെ ഉൽഭവം എങ്ങിനെയായിരുന്നു?

- ജി.എസ്.ടി.എന്നിന്റെറ്റെ ഇക്വിറ്റി ഘടനയും വരുമാന മാതൃകയും എന്താണ്?

- എന്താണ് GSTN നിർവഹിക്കുന്ന സേവനങ്ങൾ?

- GSTN-ഉം സംസ്ഥാനങ്ങളും/CBEC-ഉം തമ്മിലുള്ള സമ്പർക്ക ഘടന എപ്രകാരമാണ്?

- രജിസ്ട്രേഷനിൽ GSTN-ൻറ്റെ പങ്ക് എന്താണ്?

- GSTN-ൽ ഇൻഫോസിസിൻറ്റെ പങ്ക് എന്താണ്?

- GST പൊതു പോർട്ടലിൻറ്റെ സവിശേഷതകൾ എന്തൊക്കെയാണ്?

- ചരക്ക് സേവന നികുതിയുടെ ആവാസ വ്യവസ്ഥ എന്താണ്?

- ആരാണ് GSP (GST സുവിധാദാതാവ്)?

- എന്തായിരിക്കും GST സുവിധാദാതാവിൻറ്റെ (GSP) പങ്ക്?

- GSP ഉപയോഗിക്കുന്നതുകൊണ്ട് നികുതിദായകന് കിട്ടുന്ന ഗുണങ്ങൾ എന്തെല്ലാമാണ്?

- GSTN നികുതി ദായകർക്കായി രൂപപ്പെടുത്തിയിരിക്കുന്ന GST പോർട്ടൽ വഴി ഒരു നികുതിദായകൻ ചെയ്യേണ്ടുന്ന കാര്യങ്ങൾ എന്തെല്ലാമാണ് ?

- GSTN വികസിപ്പിച്ചെടുക്കുന്ന GST വ്യവസ്ഥയിൽ കേന്ദ്ര സംസ്ഥാന നികുതി ഉദ്യോഗസ്ഥരുടെ പങ്ക് എന്തായിരിക്കും ?

- GSTN പ്രസ്തുത സിസ്റ്റത്തിൽ ഉള്ള ഓരോ ഇൻവോയ്സുകൾക്കും തനതായ തിരിച്ചറിയൽ സംവിധാനം നൽകുമോ?

- ദൈനംദിനമായി ഇൻവോയ്സ് വിവരങ്ങൾ അപലോഡ് ചെയ്യാൻ കഴിയുമോ?

- GST പോർട്ടലിൽ ഇൻവോയ്സ് ഡാറ്റ അപലോഡ് ചെയ്യുന്നതിന് ഉപയുക്തമായ ടൂളുകൾ GSTN ഒരുക്കിയിട്ടുണ്ടോ?

- ലെഡ്ജറുകളും മറ്റു അക്കൗണ്ടുകളും കാണുന്നതിനായി GSTN മൊബൈൽ ആപ്ലികേഷനുകൾ ലഭ്യമാക്കുന്നുണ്ടോ?

- GSTN-ൽ GST പ്രാക്ടീഷണറിനു ഇപ്പോൾ ചെയ്യുന്നതുപോലെ നികുതിദായകൻറ്റെ ID-യും പാസ്സ്വേർഡും ഉപയോഗിക്കാതെ അവരുടെ കക്ഷികൾക്ക് വേണ്ടി പ്രവർത്തിക്കാൻ പ്രത്യേക പാസ്സ്വേർഡും ID-യും കൊടുക്കുമോ?

- നികുതിദായകർക്കു താൻ ഒരിക്കൽ തിരഞ്ഞെടുത്ത GST പ്രാക്ടീഷണറിനെ മാറ്റാൻ ഈ സംവിധാനത്തിൽ വ്യവസ്ഥയുണ്ടോ?

- ഇപ്പോൾ സെൻട്രൽ എക്സൈസ്, സർവീസ് ടാക്സ്, സംസ്ഥാന വാറ്റ് നികുതി ദായകർക്കു ജി.എസ്.ടി.യിൽ പുതിയതായി രജിസ്ട്രേഷൻ ചെയ്യേണ്ടതുണ്ടോ?

- നികുതി ദായകരുടെ പ്രയോജനാർത്ഥം ജി.എസ്.ടി. പോർട്ടലിൻറ്റെ വിവിധ വശങ്ങളുടെ പ്രവർത്തനങ്ങളെപ്പറ്റി ജി.എസ്.ടി.എൻ. എന്തൊക്കെ പഠനോപാധികൾ നൽകും?

- ജി.എസ്.ടി. പൊതുപോർട്ടലിൽ നികുതിദായകർ സമർപ്പിക്കുന്ന റിട്ടേൺ, രജിസ്ട്രേഷൻ വിവരങ്ങൾ എന്നിവ സ്വകാര്യവും സുരക്ഷിതവുമായിരിക്കുമോ?

- ജി.എസ്.ടി. സിസ്റ്റത്തിൻറ്റെ സുരക്ഷ ഉറപ്പു വരുത്തുന്നതിനായി ജി.എസ്.ടി.എൻ. എന്തൊക്കെ സുരക്ഷാ ക്രമീകരണങ്ങളാണ് ചെയ്തിട്ടുള്ളത്?

ജി.എസ്.ടി.എൻ. എന്നാൽ എന്താണ്?

ചരക്കു സേവന നികുതി ശൃംഖല (ജി.എസ്.ടി.എൻ.) എന്നത് ഒരു ലാഭേച്ഛയില്ലാത്ത സർക്കാർ-ഇതര കമ്പനി ആണ്. കേന്ദ്ര, സംസ്ഥാന സർക്കാരുകൾക്കും, നികുതിദാതാക്കൾക്കും, തല്പരകക്ഷികൾക്കും വിവരസാങ്കേതിക വിദ്യയുടെ അടിസ്ഥാന സൗകര്യങ്ങളും, സേവനവും നൽകുകയാണ് ഇതിൻറ്റെ ലക്ഷ്യം. രജിസ്ട്രേഷൻ, റിട്ടേൺ, പേയ്മെൻറ് എന്നീ സേവനങ്ങൾ ജി.എസ്.ടി.എൻ. നികുതിദാതാക്കൾക്കു നൽകുന്നു. സർക്കാരും നികുതി ദാതാക്കളും തമ്മിലുള്ള സമ്പർക്കം ജി.എസ്.ടി.എൻ. മുഖേനയായിരിക്കും.

ജി.എസ്.ടി.എൻ സൃഷ്ടിക്കേണ്ട ആവശ്യകത എന്തായിരുന്നു?

ഉത്തരം: ജി.എസ്.ടി.സിസ്റ്റം പദ്ധതി നൂതനവും സങ്കീർണവുമായ ഒരു വിവര സാങ്കേതിക സംരംഭമാണ്. ആദ്യമായി, നികുതി ദാതാക്കൾക്കായി ഒരു ഏകീകൃത സമ്പർക്കമുഖവും കേന്ദ്ര, സംസ്ഥാന സർക്കാരുകൾക്ക് പൊതുവായ വിവര സാങ്കേതിക അടിസ്ഥാന സൗകര്യങ്ങളും ജി.എസ്.ടി. എൻ. നൽകുന്നു. ഇപ്പോൾ, കേന്ദ്ര, സംസ്ഥാന പരോക്ഷ നികുതി വകുപ്പുകൾ വ്യത്യസ്ത നിയമങ്ങൾ, ചിട്ടകൾ, നടപടിക്രമങ്ങൾ എന്നിവ പാലിക്കുന്നു. അതിനാൽ, വിവരസാങ്കേതിക സംവിധാനങ്ങളും വേറിട്ടു തന്നെ നിൽക്കു ന്നു. ജി.എസ്.ടി. നടപ്പാക്കുന്നതിനായി അവ ഏകോപിപ്പിക്കുക എന്നത് സംങ്കീർണമായിരിക്കും. കാരണം, അതിനായി മുഴുവൻ പരോക്ഷനികുതി സംവിധാനങ്ങളെയും കേന്ദ്ര, സംസ്ഥാന, കേന്ദ്ര-ഭരണപ്രദേശങ്ങൾ എന്നിവിടങ്ങളിലെ) ഒരേ വിവര സാങ്കേതിക നിലവാരത്തിലേക്ക് എത്തിക്കേണ്ടതുണ്ട്. മാത്രമല്ല, ജി.എസ്.ടി. ഒരു ലക്ഷ്യാധിഷ്ഠിത നികുതി ആയതിനാൽ ചരക്കുകളുടെയും സേവനങ്ങളുടെയും അന്തർ-സംസ്ഥാന വ്യാപാരത്തിന് ശക്തിമത്തായ ഒരു ഒത്തുതീർപ്പു സംവിധാനവും ആവശ്യമായിവരുന്നു. ശക്തമായ വിവര സാങ്കേതിക അടിസ്ഥാനസൗകര്യങ്ങളും സേവന സംവിധാനവും ഉണ്ടെങ്കിൽ മാത്രമേ ഇത് സാധ്യമാവുകയുള്ളു. വിവിധ തത്പരകക്ഷികൾ (നികുതിദാതാക്കൾ, കേന്ദ്ര, സംസ്ഥാന സർക്കാരുകൾ, ബാങ്കുകൾ, ആർ.ബി.

ഐ.) തമ്മിൽ സുഗമമായ വിവര ശേഖരണം, സംസ്കരണം, കൈമാറ്റം എന്നിവ ഇത് സാധ്യമാക്കും. ഈ ലക്ഷ്യങ്ങൾ നേടിയെടുക്കാൻ ജി.എസ്.ടി.എൻ സൃഷ്ടിച്ചത്.

ജി.എസ്.ടി.എൻ-ൻറ്റെ ഉൽഭവം എങ്ങിനെയായിരുന്നു?

വിവര സാങ്കേതിക വിദ്യയുടെ അടിസ്ഥാന സൗകര്യങ്ങളുടെ ശക്തമായ ആവശ്യകത 21/7/2010-ൽ നടന്ന സംസ്ഥാന ധനകാര്യ മന്ത്രിമാരുടെ 'എംപവർഡ് കമ്മിറ്റി 2010-ലെ നാലാമത്തെ യോഗത്തിൽ ചർച്ച ചെയ്യുകയുണ്ടായി. പ്രസ്തുത യോഗത്തിൽ, ജി.എസ്.ടി.-ക്കായുള്ള വിവര സാങ്കേതിക അടിസ്ഥാന സൗകര്യങ്ങൾക്കായി ഒരു 'എംപവർഡ്രഗ്രൂപ്പ് (ഇ. ജി.) സ്ഥാപിക്കാൻ തീരുമാനിക്കുകയുണ്ടായി. ഡോ: നന്ദൻ നിലേകാനി അധ്യക്ഷനായി, അഡിഷണൽ സെക്രട്ടറി റവന്യു), മെമ്പർ (B&C), CBEC, ഡി.ജി.സിസ്റ്റംസ്), CBEC, FA ധനകാര്യ മന്ത്രാലയം, മെമ്പർ സെക്രട്ടറി, E.C., അഞ്ചു സംസ്ഥാന ട്രേഡ് ടാക്സ് കമ്മീഷണർമാർ (മഹാരാഷ്ട്ര, അസ്സാം, കർണാടക, പശ്ചിമബംഗാൾ, ഗുജറാത്ത്) എന്നിവർ ഇതിലെ അംഗങ്ങളാണ്. ഈ ഗ്രൂപ്പിന് നൽകിയ അനുശാസനങ്ങൾ ജി.എസ്.ടി.എൻ. എന്ന് വിളിക്കപ്പെടുന്ന ഒരു പൊതു ജാലകം നടപ്പാക്കാനുള്ള ഒരു നാഷണൽ ഇൻഫർമേഷൻ യൂട്ടിലിറ്റി (NIU/SPV) സ്ഥാപി ക്കാനുള്ള നടപടിക്രമങ്ങൾ, പ്രസ്തുത നാഷണൽ ഇൻഫർമേഷൻ യൂട്ടിലിറ്റിയുടെ ഘടന, നടപ്പാക്കാനുള്ള നടപടിക്രമങ്ങൾ, പരിശീലന സംവിധാനം എന്നിവ നിർദേശിക്കുക എന്നതായിരുന്നു.

മാർച്ച് 2010-ൽ ധനകാര്യ മന്ത്രാലയം രൂപീകരിച്ച 'ടി.എ.ജി.യു.പി.', 'നാഷണൽ ഇൻഫർമേഷൻ യൂട്ടിലിറ്റി'കൾ സ്വകാര്യ കമ്പനികളായി രൂപീകരിക്കാൻ നിർദ്ദേശിച്ചു. GST പോലുള്ള ബൃഹത്തും സങ്കീർണവുമായ സർക്കാർ വിവര സാങ്കേതിക സംരംഭങ്ങൾ നടപ്പാക്കുക എന്ന പൊതു ലക്ഷ്യമാണ് ഇവയ്ക്ക ണ്ടാവുക. "ടി.എ.ജി.യു.പി.'-ൻറെ ഉദ്ദേശം GST, TIN, NPS, തുടങ്ങിയ വിവരസാങ്കേതിക സംരംഭങ്ങളുടെ സാങ്കേതികവശങ്ങൾ പഠിക്കുക എന്നതായിരുന്നു.

2010 ആഗസ്ത് 2-നും, 2011 ആഗസ്റ്റ് 8-നും ഇടയിൽ 'എംപവർഡ്രഗ്രൂപ്പ്' ഏഴ് സമ്മേളനങ്ങൾ നടത്തുകയുണ്ടായി. ചർച്ചകൾക്ക് ശേഷം, ജി.എസ്.ടി. സിസ്റ്റംസ് പദ്ധതി നടപ്പാക്കാനായി ഒരു 'പെഷ്യൽ പർപ്പസ് വെഹിക്കിൾ രൂപീക രിക്കാൻ ഇ.ജി. നിർദേശിച്ചു. ബുദ്ധിമുട്ടേറിയ ഒരു പരിതസ്ഥിതിയിൽ കാര്യക്ഷമമായ രീതിയിൽ സേവനങ്ങൾ നൽകാൻ ജി.എസ്.ടി.എൻ. എസ്.പി.വി. ക്കായി ഒരു സർക്കാർ-ഇതര ഘടനയാണ് ഇ.ജി. നിർദ്ദേശിച്ചത്. സ്വതന്ത്രമായ നടത്തിപ്പ്, തന്ത്രപ്രധാനമായ സർക്കാർ നിയന്ത്രണം, വ്യവസ്ഥിതിയുടെ ഘടനാപരമായ വഴക്കം, ത്വരിതമായ തീരുമാനം എടുക്കൽ, മനുഷ്യവിഭവ നിലനിർത്തൽ എന്നിവ ലക്ഷ്യം വച്ചു 49% സർക്കാർ ഓഹരി പങ്കാളിത്ത തോടു കൂടിയാണ് കേന്ദ്രസർക്കാർ -24.5%, സംസ്ഥാനസർക്കാർ-24.5%) പ്രസ്തുത ജി.എസ്.ടി.എൻ. എസ്.പി.വി. രൂപീകരിക്കാൻ ലക്ഷ്യമിട്ടത്.

ജി.എസ്.ടി.എൻ.-ൻറ്റെ പ്രാധാന്യവും അതിൽ ലഭ്യമായ വിവരങ്ങളും പരി ഗണിച്ചു. ജി.എസ്.ടി.എൻ.-ൻറ്റെ മേൽ സർക്കാരിൻറ്റെ തന്ത്രപ്രധാനമായ നിയന്ത്രണവും ഇ.ജി. പരിഗണിക്കുകയുണ്ടായി. ബോർഡിൻറ്റെ ഘടന, 'സ്പെ ഷ്യൽ റെസൊല്യൂഷൻ', 'ഷെയർ ഹോൾഡേഴ്സ് എഗ്രിമെന്റ് എന്നിവയുടെ പ്രവർത്തനരീതി, സർക്കാർ ഉദ്യോഗസ്ഥരുടെ ഡെപ്യൂട്ടേഷൻ നിയമനം, ജി.എസ്.ടി.എൻ. എസ്.പി.വി.-യും സർക്കാരും തമ്മിലുള്ള കരാറുകൾ എന്നിവ മുഖാന്തിരം എസ്.പി.വി-ക്കു മേൽ സർക്കാരിൻറ്റെ നിയന്ത്രണം ഉറപ്പാക്കണം എന്ന് ഇ.ജി. നിർദ്ദേശിച്ചു. കൂടാതെ, ഓഹരി പങ്കാളിത്ത ഘടന പ്രകാരം കേന്ദ്രം തനിയെയും സംസ്ഥാനങ്ങൾ കൂട്ടായും 24.5% ഓഹരി പങ്കാളിത്തത്തോടെ ഏറ്റവും വലിയ ഓഹരിയുടമകൾ ആയിരിക്കും. മാത്ര മല്ല, 49% വരുന്ന സർക്കാർ ഓഹരി പങ്കാളിത്തം മറ്റേതു സ്വകാര്യ നിക്ഷേപകരേക്കാളും കൂടുതലും ആയിരിക്കും.

100 ശതമാനം റിട്ടേൺ മാച്ചിങ് നടപ്പാക്കാൻ ആവശ്യമായ സാങ്കേതിക സംവിധാനം ഈ കമ്പനിക്ക് വേണ്ടതിൻറ്റെ ആവശ്യകതയിലേക്കും ഇ.ജി. വിരൽ ചൂണ്ടുകയുണ്ടായി. പ്രവർത്തന രീതികളെക്കുറിച്ചുള്ള അറിവുകൾ കേന്ദ്രസർക്കാർ, സംസ്ഥാന സർക്കാർ ഉദ്യോഗസ്ഥരിൽ നിക്ഷിപ്തമാണ്. എന്നാൽ, കമ്പനി നടത്തിപ്പിനായി വിവര സാങ്കേതിക മേഖലയിലെ വിദഗ്ദ്ധരെ ആവശ്യമാണ്. സ്വതന്ത്രമായ നടത്തിപ്പ് ലക്ഷ്യമിട്ടാണ് ഇ.ജി. സർക്കാർ ഇതര കമ്പനി നിർദ്ദേശിച്ചത്.

മേൽപ്പറഞ്ഞ നിർദ്ദേശങ്ങൾ, 2011 ആഗസ്റ്റ് 19-നു നടന്ന 2011-ലെ മൂന്നാമത്തെ യോഗത്തിലും, 2011 ഒക്ടോബർ 14-നു നടന്ന 2011-ലെ നാലാമതു യോഗത്തിലും, സംസ്ഥാന ധനകാര്യ മന്ത്രിമാരുടെ 'എംപവർഡ് കമ്മിറ്റിയുടെ മുൻപാകെ സമർപ്പിക്കുകയുണ്ടായി. 14.10.11-നു നടന്ന സംസ്ഥാ നധനകാര്യ മന്ത്രിമാരുടെ 'എംപവർഡ് കമ്മിറ്റിയുടെ സമ്മേളനത്തിൽ ജി.എസ്.ടി.എൻ-നായുള്ള വിവരസാങ്കേതിക അടിസ്ഥാന സൗകര്യങ്ങൾക്കായുള്ള നിർദ്ദേശവും സർ ക്കാറിൻറ്റെ തന്ത്രപരമായ നിയന്ത്രണത്തിൽ ലാഭേച്ഛയില്ലാത്ത വകുപ്പ് 25 കമ്പനി തുടങ്ങാനുമുള്ള ഇ.ജി.യുടെ നിർദ്ദേശവും അംഗീകരിക്കപ്പെട്ടു.

ജി.എസ്.ടി.എൻ. എന്നു വിളിക്കപ്പെടുന്ന എസ്.പി.വി. സ്ഥാപിക്കാനുള്ള റെവന്യൂ ഡിപ്പാർട്മെന്റിൻറ്റെ ശുപാർശ കേന്ദ്ര ക്യാബിനറ്റ് 2012 ഏപ്രിൽ 12നു പരിഗണിക്കുകയും അംഗീകരിക്കുകയും ചെയ്തു. താഴെപ്പറയുന്നവയും കേന്ദ്ര ക്യാബിനറ്റ് അംഗീകരിക്കുകയുണ്ടായി.

i. അനുയോജ്യരും തല്പരരും ആയ സർക്കാർ-ഇതര സ്ഥാപനങ്ങളെ ജി.എസ്.ടി.എൻ. എസ്.പി.വി-യിൽ നിക്ഷേപം നടത്തുന്നതിലേക്കായി സാമ്പത്തിക മന്ത്രാലയം തിരിച്ചറിയുകയും സ്ഥിരീകരിക്കുകയും ചെയ്യും.

ii. ജി.എസ്.ടി.എൻ.-ന്റെ മേൽ സർക്കാരിൻറ്റെ തന്ത്ര പ്രധാനമായ നിയന്ത്രണം, ബോർഡിൻറ്റെ ഘടന, 'സ്പെഷ്യൽ റെസൊല്യൂഷൻ', 'ഷയർ ഹോൾഡേഴ്സ് എഗ്രിമെന്റ് എന്നിവയുടെ ഘടനകൾ, സർക്കാർ ഉദ്യോഗസ്ഥരുടെ ഡെപ്യൂട്ടേഷൻ നിയമനം, ജി.എസ്.ടി.എൻ. എസ്.പി.വി.-യും സർക്കാരും തമ്മിലുള്ള കരാറുകൾ എന്നിവ മുഖാ ന്തിരം ഉറപ്പാക്കും.

iii. ജി.എസ്.ടി.എൻ. എസ്.പി.വി.-യുടെ ഡയറക്ടർ ബോർഡിൽ 14 അംഗ ങ്ങളുണ്ടാകും. ഇതിൽ 3 ഡയറക്ടർമാർ കേന്ദ്രത്തിൽ നിന്നും 3 ഡയറക്ടർമാർ സംസ്ഥാനങ്ങളിൽ നിന്നും, ബോർഡ് അധ്യക്ഷൻ കേന്ദ്രസംസ്ഥാന സംയുക്ത അംഗീകാരത്തിലൂടെയും, 3 ഡയറക്ടർമാർ സ്വകാര്യ ഓഹരി നിക്ഷേപകരിൽ നിന്നും, പ്രമുഖ വ്യക്തികളിൽ നിന്ന് തിരഞ്ഞെടുത്ത 3 സ്വതന്ത്ര ഡയറക്ടർമാരും ആണുണ്ടാവുക. ജി.എസ്.ടി.എൻ. എസ്.പി.വി-യുടെ CEO-യെ തുറന്ന തിരഞ്ഞെടുപ്പിലൂടെ നിയമിക്കുകയും ചെയ്യും.

iv. തന്ത്ര പ്രധാനമായ നിയന്ത്രണത്തിനും വൈദഗ്ധ്യം ലഭ്യമാക്കുന്നതിനുമായി ജി.എസ്.ടി.എൻ. എസ്.പി.വി.-യിൽ സർക്കാർ ഉദ്യോഗസ്ഥരുടെ ഡെപ്യൂട്ടേഷൻ നിയമനം സുഗമമാക്കാൻ നിർദിഷ്ട ചട്ടങ്ങൾ ഇളവ് ചെയ്യും.

v. ജി.എസ്.ടി.എൻ. എസ്.പി.വി.-യ്ക്കു സ്വയം പര്യാപ്തമായ ഒരു വരു മാന മാതൃക (റവന്യൂ മോഡൽ) ഉണ്ടാകും. നികുതി ദാതാക്കൾ, നികുതി വകുപ്പ് എന്നീ സേവന ഉപഭോക്താക്കളിൽ നിന്നു ഉപഭോഗവരി ഈടാക്കുക വഴിയാണ് ഇത് സാധ്യമാക്കുക.

vi. പരോക്ഷ നികുതി സംബന്ധമായ ഏകീകൃത സേവനങ്ങൾ നൽകുന്നതിന് ചുമതലപ്പെട്ട ഏക ദേശീയ ഏജൻസി ആയിരിക്കും ജി.എസ്.ടി.എൻ. എസ്.പി.വി. സമാനമായ സേവനങ്ങൾ നൽകാൻ ഉദ്ദേശിക്കുന്ന സേവന ദാതാക്കൾ ഇതിനായി ജി.എസ്.ടി.എൻ. എസ്.പി.വി-യുമായി ഔപചാരികമായ കരാറിൽ ഏർപ്പെടേണ്ടതാണ്.

vii. എസ്.പി.വി-യുടെ സ്ഥാപനത്തിനും ആദ്യ 3 വർഷങ്ങളിലെ നടത്തി പ്പു ചിലവിനുമായി കേന്ദ്ര സർക്കാർ 315 കോടി രൂപയുടെ ഒറ്റത്തെവണ 'നോൺ-റെക്കറിംഗ്-ഗ്രാൻറ്റ്-ഇൻ- എയിഡ് നൽകുന്നതാണ്.

ജി.എസ്.ടി.എന്നിന്റെറ്റെ ഇക്വിറ്റി ഘടനയും വരുമാന മാതൃകയും എന്താണ്?

(a) ഇക്വിറ്റി ഘടന: ക്യാബിനറ്റ് തീരുമാനത്തിൻറ്റെ അടിസ്ഥാന ത്തിൽ ജി.എസ്.ടി.എൻ. കമ്പനി നിയമം വകുപ്പ് 25 അനുസരിച് ലാഭേച്ഛയി ല്ലാത്ത സ്വകാര്യ കമ്പനിയായി രജിസ്റ്റർ ചെയ്യുകയുണ്ടായി. അതിലെ ഓഹരി പങ്കാളിത്തം താഴെ കൊടുത്തിട്ടുള്ള പ്രകാരമാണ്:

കേന്ദ്ര സർക്കാർ 24.5%

സംസ്ഥാന സർക്കാർ 24.5%

എച്.ഡി.എഫ്.സി. 10%

എച്.ഡി.എഫ്.സി. ബാങ്ക് 10%

ഐ.സി.ഐ.സി.ഐ. ബാങ്ക് 10%

എൻ.എസ്.ഇ.സ്ട്രാറ്റജിക് ഇൻവെസ്റ്റ്മെന്റ് കമ്പനി - 10%

എൽ.ഐ.സി. ഹൗസിങ് ഫിനാൻസ് 11%

നീണ്ട കാലയളവിലെ ചർച്ചകൾക്കു ശേഷം സംസ്ഥാന ധനകാര്യമന്ത്രിമാരുടെ 'എംപവർഡ് കമ്മിറ്റിയുടെയും കേന്ദ്ര സർക്കാരിൻറ്റെയും അംഗീകാരത്തോടെയാണ് ജി.എസ്.ടി.എൻ. അതിൻറ്റെ ഇപ്പോഴത്തെ രൂപത്തിൽ സ്ഥാപിക്കപ്പെട്ടത്.

(b) വരുമാന മാതൃക: ജി എസ് ടി എൻ എസ് പി വി യുടെ പ്രാരംഭ ക്രമീകരണത്തിനു വേണ്ടി 2013-ൽ ഭാരത സർക്കാർ 315 കോടി രൂപ സഹായം അനുവദിച്ചിരുന്നു. 31.03.2013 മുതൽ 31.03.2016 വരെയുള്ള കാലയളവിൽ ഭാരത സർക്കാർ അനുവദിച്ച 315-ൽ നിന്നും 143.96 കോടി ജി എസ് ടി എന്നിന് സഹായമായി റിലീസ് ചെയ്തു. ഇക്കാലയളവിൽ കിട്ടിയ സഹായത്തിൽ നിന്നും 62.11 കോടി മാത്രം കമ്പനി തയ്യാറാക്കാനും പ്രവർത്തന യോഗ്യമാക്കാനും ചിലവഴിച്ചു. ബാക്കി സഹായം ഭാരത സർക്കാരിന് തിരിച്ചേൽപ്പിച്ചു. 27 സംസ്ഥാനങ്ങൾക്കും യൂണിയൻ ടെറിറ്ററികൾക്കും ബാക്ക് എൻഡ് വികസി പ്പിച്ചെടുക്കാനും കേന്ദ്രത്തിനും സംസ്ഥാനങ്ങൾക്കും ജി എസ് ടി പോർട്ടൽ വഴി സേവനങ്ങൾ ലഭ്യമാക്കാനും വേണ്ടി ഐ ടി പ്ലാറ്റ്ഫോം തയ്യാറാക്കാൻ 2016-17 സാമ്പത്തിക വർഷത്തിൽ വാണിജ്യ ബാങ്കിൽ നിന്നും ജി എസ് ടി എൻ വായ്പ തരപ്പെടുത്തി. സംസ്ഥാന ധനമന്ത്രിമാരുടെ എംപവേർഡ് കമ്മിറ്റി അംഗീകരിച്ച ജി എസ് ടി എന്നിന്റെ വരുമാന മാതൃകയിൻ കീഴിൽ, ജി.എസ്.ടി പോർട്ടലിൽ നിന്നും സേവനങ്ങൾ ലഭ്യമാക്കുന്ന നികുതിദായകർ ക്കും മറ്റു പങ്കാളികൾക്കും വേണ്ടി കേന്ദ്രവും സംസ്ഥാനങ്ങളും/യൂണിയൻ ടെറിറ്ററികളും തുല്യമായി ഉപയോക്തൃ നിരക്കുകൾ നൽകുന്നു. ഉപയോ ഞനിരക്കുകൾ കേന്ദ്രവും സംസ്ഥാനങ്ങളും തുല്യമായി പങ്കിടും. സംസ്ഥാനങ്ങൾക്കുള്ള ഉപയോക്ത്യ നിരക്കുകൾ രജിസ്റ്റർ ചെയ്ത് നികുതിദായകരുടെ എണ്ണം അടിസ്ഥാനപ്പെടുത്തി അവർക്കിടയിൽ തന്നെ വിതരണം ചെയ്യപ്പെടും .

എന്താണ് GSTN നിർവഹിക്കുന്ന സേവനങ്ങൾ?

GST-യുടെ പൊതു പോർട്ടലിലൂടെ താഴെപറയുന്ന സേവനങ്ങൾ ആണ് നിർവഹിക്കുന്നത്.

(a) രജിസ്ട്രേഷൻ നികുതിദായകരുടെ മൈഗ്രേഷൻ, നവമ്പർ 8, 2016

ന് തുടങ്ങിയ ആ പ്രക്രിയ ഉൾപ്പെടെ);

(b) പേയ്മെന്റ് ഗേറ്റ്വേ, ബാങ്കിങ് സംവിധാനത്തിലേക്കുള്ള സംയോജനം അടക്കമുള്ള പണമടവ് ക്രമീകരണം;

(C) റിട്ടേൺ സമർപ്പണവും വിലയിരുത്തലും;

D) നികുതിദായകരെ പ്രാപ്തരാക്കൽ, അക്കൗണ്ട് മാനേജ്മെൻറ്, അറിയിപ്പുകളും വിവരങ്ങളും തല്സ്ഥിതി അറിയലും;

E) നികുതി അക്കൗണ്ടും ലെഡ്മറും കൈകാര്യം ചെയ്യൽ;

F) കേന്ദ്രവും സംസ്ഥാനവും തമ്മിലുള്ള നികുതി വിഹിതം കണക്കാക്കുക (IGST വിഹിതം തീർപ്പാക്കുന്നതടക്കം) IGST-യുടെ ക്ലീയറിങ് ഹൗസ്;

(G) ഇറക്കുമതിയിലുള്ള GST കണക്കാക്കി തിട്ടപ്പെടുത്തുകയും കസ്റ്റംസ് EDI-സിസ്റ്റവുമായി സംയോജിപ്പിക്കുകയും ചെയ്യുക;

H) മാനേജ്മെൻറ്റ് ഇൻഫർമേഷൻ സിസ്റ്റംസ് ആവശ്യങ്ങൾ അടിസ്ഥാനമാക്കിയുള്ള വിവരങ്ങൾ ബിസിനസ്സ് ഇന്റലിജന്സ് അടക്കമുളളവ;

I) സാധാരണ GST പോർട്ടലും നികുതി ഭരണ വ്യവസ്ഥയുമായുള്ള സമ്പർക്ക മുഖം;

(J) ബന്ധപ്പെട്ടവർക്ക് പരിശീലനം നല്കുക;

(k) നികുതി അധികാരികൾക്ക് വിശകലനവും ബിസിനസ്സ് ഇന്റലിജന്സ് വിവരങ്ങളും നല്കുക; -

(L) ഗവേഷണങ്ങൾ നടത്തുകയും, മികച്ച പ്രവർത്തന രീതികളെകുറിച്ച് പഠനം നടത്തുകയും ചെയ്യുക.

GSTN-ഉം സംസ്ഥാനങ്ങളും/CBEC-ഉം തമ്മിലുള്ള സമ്പർക്ക ഘടന എപ്രകാരമാണ്?

നികുതി ദായകർ രജിസ്ട്രേഷൻ അപേക്ഷ, ഇൻവോയ്സ് അപ്ലോഡ് ചെയ്യുക, റിട്ടേൺ സമർപ്പിക്കുക ഇവ ചെയ്യുമ്പോൾ GST സിസ്റ്റം ആണ് അവ സ്വീകരിക്കുന്നത്. മറ്റു നിയമ പ്രകാരമുള്ള പ്രവർത്തനങ്ങൾ രജിസ്ട്രേഷൻ അംഗീകരിക്കൽ, റിട്ടേൺ പരിശോധന, അന്വേഷണം നടത്തുക, കണക്കു പരിശോധന (ഓഡിറ്റിംഗ്) ഇവ കേന്ദ്ര/സംസ്ഥാന നികുതി അധികാരികളാണ് ചെയ്യുന്നത്. അതായത് ഫ്രണ്ടന്റ്റ് ജോലികൾ (ജി.എസ്.ടി പോർട്ടൽ സേവനങ്ങൾ) GSTNഉം, മറ്റു ബാക് എൻഡ് ജോലികൾ സംസ്ഥാന/കേന്ദ്രസർക്കാരുകൾ നേരിട്ടു മാണ് ചെയ്യുക. എന്നാൽ 24 സംസ്ഥാനങ്ങൾ (മോഡൽ 2 സംസ്ഥാനങ്ങൾ) GSTN തന്നെ തങ്ങൾക്ക് വേണ്ടി ബാക് എൻഡ് മൊഡ്യൂളുകൾ വികസിപ്പിച്ചെടുക്കാൻ ആവശ്യപ്പെട്ടിട്ടുണ്ട്. CBEC-യും ബാക്കി 9 സംസ്ഥാനങ്ങളും സ്വന്തമായിത്തന്നെ ബാക് എൻഡ് മൊഡ്യൂളുകൾ വികസിപ്പിച്ചെടുക്കാൻ തീരുമാനിച്ചിട്ടുണ്ട്. നികുതിദായകർ സമർപ്പിച്ച മുഴുവൻ ഡാറ്റയും (രജിസ്ട്രേഷൻ, റിട്ടേൺ, പേയ്മെൻറ് മുതലായവ) മോഡൽ 1 സംസ്ഥാനങ്ങൾക്ക്/CBEC-ക്ക് അറിയാൻ വേണ്ടിയും അനുയോജ്യമായ വിശകലനത്തിനും പങ്കിടുന്നതാണ്.

രജിസ്ട്രേഷനിൽ GSTN-ൻറ്റെ പങ്ക് എന്താണ്?

രജിസ്ട്രേഷൻ ഓൺലൈനായി GSTN പോർട്ടലിൽ ആണ് ചെയ്യേണ്ടത്. ചില പ്രധാന വിവരങ്ങൾ ആയ PAN, ബിസിനസ്സ്ഘടന, ആധാർ, CIN/DIN തുടങ്ങിയവ (ബാധകമായവ) CBDT, UID, MCA തുടങ്ങിയ അതാതു ഏജൻസികളുമായി ഓൺലൈൻ വഴി ഒത്തു നോക്കുന്നതു മൂലം ഏറ്റവും കുറവ് ഡോ ക്യുമെന്റേഷൻ ഉറപ്പ് വരുത്തുന്നുണ്ട്. അപേക്ഷകളും സ്കാൻ ചെയ്ത അനുബന്ധ പ്രമാണങ്ങളും GSTN അതാത് കേന്ദ്ര/സംസ്ഥാനത്തിനു അയക്കുന്നതും അവർ അതിനു ആവശ്യമെങ്കിൽ വിശദീകരണം തേടിയശേഷം തിരസ്കരി ക്കുകയോ അംഗീകരിക്കുകയോ ചെയ്യുകയും അതിനുശേഷം ഡിജിറ്റൽ ഒപ്പുവച്ച രജിസ്ട്രേഷൻ GSTN-ൽ നിന്ന് നികുതിദായകന് ഡൌൺ ലോഡ് ചെയ്യാവുന്നതുമാണ്.

GSTN-ൽ ഇൻഫോസിസിൻറ്റെ പങ്ക് എന്താണ്?

ഇൻഫോസിസിനെ GSTN, അവരുടെ എല്ലാ ആപ്പ്ളിക്കേഷൻ സോഫ്റ്റ്വെയറും ടൂൾസും അടിസ്ഥാനസൗകര്യങ്ങളുമടങ്ങിയ GST സിസ്റ്റ് ത്തിൻറ്റെ ആവിഷ്കാരം, വികസനം വിന്യാസം, എന്നിവ നടത്താനായി ചുമത ലപ്പെടുത്തിയിരിയ്ക്കുന്നു. ഇവ പ്രവർത്തനക്ഷമമാകുന്ന ദിവസം മുതൽ 5 വർഷത്തേക്ക് പ്രവർത്തിപ്പിക്കാനും പരിപാലിക്കാനും ഉള്ള ഒരു നിയന്ത്രിത ഏജൻസിയായും ഇൻഫോസിസിനെ തന്നെ ചുമതലപ്പെടുത്തിയിരിക്കുകയാണ്.

GST പൊതു പോർട്ടലിൻറ്റെ സവിശേഷതകൾ എന്തൊക്കെയാണ്?

GST പോർട്ടൽ (www.gst.gov.in) ഇന്റർനെറ്റ് വഴി എല്ലാവർക്കും (അതായതു നികുതിദായകർ, അവരുടെ ചാർട്ടേർഡ് അക്കൗണ്ടന്മാർ, നികുതി അഭിഭാഷകർ എന്നിവർ ഇൻട്രാനെറ്റ് വഴി നികുതി ഉദ്യോഗസ്ഥർക്കും ലഭ്യമാണ്. ഈ പോർട്ടൽ GST സംബദ്ധമായ എല്ലാ സേവനങ്ങൾക്കും ഉള്ള പൊതു പോർട്ടൽ ആയിരിക്കും. ഉദാ:

i) നികുതിദായകൻറ്റെ രജിസ്ട്രേഷൻ പുതിയവ, തിരികെ നൽകുക, റദ്ദാക്കുക, ഭേദഗതി),

ii) ഇൻവോയ്സ് അപ്ലോഡ് ചെയ്യൽ, വാങ്ങുന്ന ആളുടെ വാങ്ങൽ രജിസ്റ്റർ തന്നത്താൻ തയ്യാറാക്കൽ, ഓരോ റിട്ടേൺ-ണും (GSTR [1, 2, 3, 5, 9 മുതലായവ) കാലാവധിയനുസരിച്ചുള്ള റിട്ടേൺ സമർപ്പിക്കൽ,

iii) ഏജൻസി ബാങ്കുമായി സംയോജിച്ചുള്ള നികുതി അടക്കൽ,

iv) ഐ ടി സി, ക്യാഷ് ലെയ്മറും ലയബിലിറ്റി ലെയ്മറും,

v) നികുതി ദായകർക്കും നികുതി ഉദ്യോഗസ്ഥർക്കും മറ്റു പങ്കാളികൾക്കും വേണ്ടിയുള്ള MIS റിപ്പോർട്ടിങ്,

vi) നികുതി ഉദ്യോഗസ്ഥർക്കുള്ള BI/വിശകലനങ്ങൾ മുതലായവ)

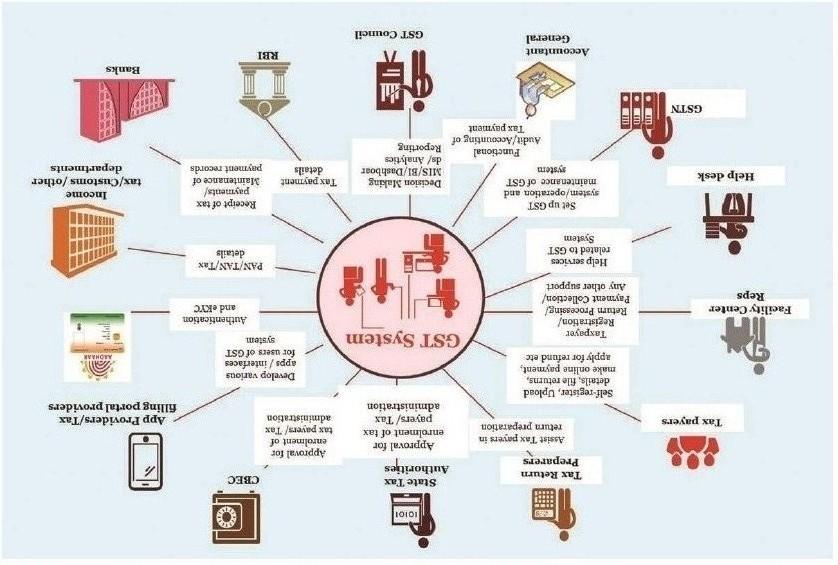

ചരക്ക് സേവന നികുതിയുടെ ആവാസ വ്യവസ്ഥ എന്താണ്?

പൊതുവായ ഒരു ചരക്ക് സേവന നികുതി വ്യവസ്ഥ ഇതിൻറ്റെ ഭാഗഭാക്കുകളായ സംസ്ഥാന/കേന്ദ്രഭരണ പ്രദേശ വാണിജ്യ നികുതി വകുപ്പുകൾ, കേന്ദ്ര നികുതി അധികാരികൾ, നികുതി ദായകർ, ബാങ്കുകൾ മറ്റുഭാഗ ഭാക്കുകൾ എന്നിവരെ തമ്മിൽ ബന്ധിപ്പിക്കുന്നു. ഇത്തരത്തിലുള്ള ഒരു വ്യവസ്ഥ നികുതിദാതാവ് തുടങ്ങി നികുതി ഉപദേശകർ, നികുതി അധികാരികൾ, GST പോർട്ടൽ, ബാങ്ക് എന്നിവരെയെല്ലാം ഭാഗഭാക്കായിട്ടുള്ളതാണ്. താഴെ കൊടുത്തിട്ടുള്ള രേഖചിത്രം GST വ്യവസ്ഥയെ പൂർണ്ണമായും ചിത്രീകരിച്ചിട്ടുള്ളതാണ്.

ആരാണ് GSP (GST സുവിധാദാതാവ്)?

നികുതിദായകർക്ക് GST സിസ്റ്റം ലഭ്യമാകാനും GST നടപടി ക്രമ ങ്ങൾ എല്ലാം പാലിക്കാനും GST സിസ്റ്റം ഒരു GST പോർട്ടൽ നൽകും. എന്നാൽ തങ്ങളുടെ പർച്ചെയ്സ്/സെയിൽസ് രജിസ്റ്ററിലെ ഡാറ്റ GSTക്ക് അനുയോജ്യമാ യ ഫോർമാറ്റിലോട്ട് പരിവർത്തനം ചെയ്യൽ, തങ്ങളുടെ അക്കൗണ്ടിങ് പാക്കേജുകൾ/ERP GST സിസ്റ്റവുമായി സംയോജനം ചെയ്യൽ മുതലായവ, ചേർച്ചയുള്ള /പൊരുത്തക്കേടുള്ള ITC ക്ലെയിമുകൾ കാണുവാൻ വേണ്ട വിവിധതരം ഡാഷ് ബോർഡുകൾ, നികുതി ബാധ്യത, ഫയൽ ചെയ്തതിൻറെ സ്റ്റാറ്റസ് മുതലായ പല തരത്തിലുള്ള സൗകര്യങ്ങൾ ആവശ്യമായ വൈവിധ്യമുള്ള നികുതിദായകർ (SME, വലിയ സംരംഭങ്ങൾ, മൈക്രോ സംരംഭങ്ങൾ മുതലായവ) ഉണ്ടാകാം. ഇൻവോയ്സ് വെച്ചുള്ള ഫയലിംഗ് വേണ്ടതിനാലും, വൻ സ്ഥാപനങ്ങൾക്ക് വലിയ സംഖ്യകളിൽ ഇൻവോയ്സുകൾ ഒരു വെബ് പോർട്ടൽ വഴി അപ്ലോഡ് ചെയ്യുന്നത് പ്രായോഗികമായി അസാധ്യമായതിനാലും അവർക്ക് GST സിസ്റ്റവുമായി സംവദിക്കാൻ ഒരു ഓട്ടോമേറ്റഡ് സംവിധാനം ആവശ്യമായി വരാം. അതിനാൽ, ഇതുപോലുള്ള നികുതിദായകരെ GST പാലിക്കുന്നതിന് സഹായിക്കാൻ ഒരു പരിസ്ഥിതി വ്യവസ്ഥ ആവശ്യമാണ്. നികുതിദായകരുടെ സൗകര്യമായിരിക്കും GST ഭരണത്തിൻറെ വിജയം എന്ന തിനാൽ, നികുതിദായകൻ GST യ്ക്ക് അനുസൃതമായി ഡെസ്ക്ടോപ്പിലും /മൊബൈൽ-ലും വിവിധതരം ഇന്റർഫേസുകൾ നൽകുന്ന മൂന്നാം കക്ഷി കളുടെ ആപ്ലിക്കേഷനുകൾ ഉപയോഗിക്കാനുള്ള ഓപ്ഷനും ഈ പരിസ്ഥിതി വ്യവസ്ഥ നൽകും.

മേൽപ്പറഞ്ഞ എല്ലാ കാരണങ്ങളാൽ GST സിസ്റ്റത്തിലോട്ടു പ്രവേശിക്കാൻ കഴിയുന്നവരും ഇത്തരം ആപ്ലിക്കേഷനുകൾ വികസിപ്പിക്കാൻ കഴിവുള്ളവ രുമായ മൂന്നാംകക്ഷി സേവനദാതാക്കളുടെ ഒരു പരിസ്ഥിതി വ്യവസ്ഥ ആവശ്യമാണ്. ഇത്തരം സേവനദാതാക്കൾക്ക് നൽകിയ പൊതുവായ പേരാ ണ് GST സുവിധാ ദാതാവ് (GSP).

എന്തായിരിക്കും GST സുവിധാദാതാവിൻറ്റെ (GSP) പങ്ക്?

റിട്ടേൺ ഫയലിംഗ്, സ്വീകാര്യതക്കോ തിരസ്കരണത്തിനോ/മാറ്റത്തിനോ വേണ്ടി പർച്ചെയ്സ് രജിസ്റ്ററിൽ ഉള്ള ഡാറ്റയും യാന്ത്രികമായി എടുത്തു കാട്ടപ്പെടുന്ന ഡാറ്റയും തമ്മിലുള്ള ഒത്തുചേരൽ, GST അനുബന്ധ പ്രവർത്തനങ്ങൾ പാലിക്കാൻ നികുതിദായകർക്ക് പെട്ടെന്നുള്ള നിരീക്ഷണ ത്തിന് ഡാഷ്ബോർഡ് എന്നിങ്ങനെ സവിശേഷതകൾ ഉള്ള അപ്ലിക്കേഷനു കൾ GSP വികസിപ്പിക്കുന്നുണ്ട്. ഒരേ കമ്പനിയിൽ (ഇടത്തരം അഥവാ വലിയ കമ്പനികൾക്ക് അത് ആവശ്യമാകും) ഉള്ള വിവിധതരം ഉപയോക്താക്കൾ ക്കിടയിൽ ഇൻവോയ്സ് അപ്ലോഡ് ചെയ്യൽ, റിട്ടേൺ ഫയലിംഗ് എന്നിങ്ങനെയുള്ള പല GST അനുബന്ധ പ്രവർത്തനങ്ങൾ വീതിക്കാൻ റോൾ അടിസ്ഥാനത്തിലുള്ള ആക്സസ്, ടാക്സ് പ്രൊഫെഷനലിനു തൻറ്റെ കക്ഷിയുടെ GST അനുബന്ധ പ്രവർത്തനങ്ങൾ മാനേജ് ചെയ്യാനുള്ള അപ്ലിക്കേഷനുകൾ, GST സിസ്റ്റവുമായി ഇപ്പോഴുള്ള അക്കൗണ്ടിംഗ് പാക്കേജിൻറെ/ERP-യുടെ സംയോജനം മുതലായവയും അവർ നൽകാം.

GSP ഉപയോഗിക്കുന്നതുകൊണ്ട് നികുതിദായകന് കിട്ടുന്ന ഗുണങ്ങൾ എന്തെല്ലാമാണ്?

ആദ്യമായി വ്യക്തമായി മനസ്സിലാക്കേണ്ടതെന്തെന്നാൽ GST സംബന്ധമായി ചെയ്യേണ്ട എല്ലാ കാര്യങ്ങളും ഒരു നികുതിദായകന് GST പോർട്ടലിൽ ചെയ്യാവുന്നതാണ്. അവയിൽ ചില കാര്യങ്ങൾ ചെയ്യുവാൻ മൂന്നാം കക്ഷി സേവനദാതാക്കൾ സഹായകമാവുന്നതിനാണ് GSP പോലുള്ള അധിക സംവിധാനം ഏർപ്പെടുത്തിയിരിക്കുന്നത്. GSP സംവിധാനം ഉപ്യോഗിക്കണമോ വേണ്ടയോ എന്നുള്ളത് അവരവരുടെ ഇഷ്ടാനുസരണമാണ്. GST നടപടിക്രമങ്ങൾ പാലിക്കാനായി GSP വഴി ലഭിക്കാവുന്ന ചില പ്രത്യേക പരിഹാരങ്ങൾ താഴെപ്പറയുന്നവയാണ് -

1. നിലവിലുള്ള അക്കൗണ്ടിംഗ് സോഫ്റ്റ്വെയർ ഉപയോഗിച്ച് ഇറക്കുന്ന CSv, pdf, excel, word എന്നീ രൂപത്തിലുള്ള ഇൻവോയ്സുകൾ GST നിർദ്ദേശങ്ങൾക്ക് അനുസൃതമായ രീതിയിലേക്ക് മാറ്റുക

2. പർച്ചെയ്സ് രജിസ്റ്ററിലെ ഡാറ്റ excel, CSv-യിലോ അല്ലെങ്കിൽ മറ്റേതെ ങ്കിലും രൂപത്തിലും GST ഫോർമാറ്റിൽ നിന്നും അപ്ലോഡ് ചെയ്യപ്പെ ടുന്ന ഡാറ്റ json/csv രൂപത്തിലും ആകുന്ന സന്ദർഭങ്ങളിൽ GST പോർട്ടലിൽ സ്വയമേവ തെളിഞ്ഞു വരുന്ന വിവരങ്ങളും കണക്കുകളും നികുതിദായകർക്ക് അവരുടെ പർച്ചെയ്സ് രജിസ്റ്ററിലുള്ള വിവര ങ്ങളുമായി ഒത്തുനോക്കി തിട്ടപ്പെടുത്തൽ.

3. ഒന്നിൽ കൂടുതൽ ശാഖകളുള്ള സ്ഥാപനങ്ങൾക്ക്, GST സംവിധാനം ഒരൊറ്റ തിരിച്ചറിയൽ നമ്പറും പാസ്സ്വേർഡും മാത്രമേ നല് എന്നി രിക്കെ, വിവിധ ശാഖകൾക്ക് അവരവരുടെ ഇൻവോയ്സുകൾ അപ് ലോഡ് ചെയ്യേണ്ടിവരുമ്പോൾ, ശാഖ തിരിച്ചു ഇൻവോയ്സുകൾ അപ്ലോഡ് ചെയ്യാൻ ഒരു സംവിധാനത്തിൻറെ ആവശ്യകത ഉണ്ടാകും.

4. ഒന്നിൽ കൂടുതൽ സംസ്ഥാനങ്ങളിൽ രജിസ്ട്രേഷൻ എടുത്തിട്ടുള്ള ഒരു കമ്പനിക്ക് ഒരേ സ്ക്രീനിൽ എല്ലാ ശാഖകളുടേയും വിവരങ്ങൾ ഏകീകരിച്ചു കാണേണ്ടി വരുമ്പോൾ

5. GST പ്രൊഫെഷണലുകൾക്ക് ഒരു ഡാഷ്ബോർഡിൽ നിന്ന് തങ്ങളുടെ കക്ഷികളായ നികുതിദായകർക്ക് GST നിർദ്ദേശങ്ങൾ പാലിയ്ക്കാനാവശ്യമായ പ്രവർത്തനങ്ങൾ നടത്താനും കൈകാര്യം ചെയ്യാനുമുള്ള അപ്ലിക്കേഷൻസ് ആവശ്യമായി വരുമ്പോൾ.

മേൽപ്പറഞ്ഞവയെല്ലാം ചില ഉദാഹരണങ്ങൾ മാത്രമാണ്. വിവിധ വിഭാഗങ്ങളിൽ പെട്ട നികുതിദായകരുടെ ആവശ്യങ്ങൾ നിരവധിയാകാം. നികുതിദായകരുടെ ഇത്തരം ആവശ്യങ്ങൾ ആണ് GSP യിലൂടെ സാധ്യമാകുന്നത്.

GSTN നികുതി ദായകർക്കായി രൂപപ്പെടുത്തിയിരിക്കുന്ന GST പോർട്ടൽ വഴി ഒരു നികുതിദായകൻ ചെയ്യേണ്ടുന്ന കാര്യങ്ങൾ എന്തെല്ലാമാണ് ?

നികുതിദായകർക്ക് GST സംബന്ധിച്ചു ചെയ്യേണ്ട കാര്യങ്ങൾ എല്ലാം ഒരേ സ്ഥലത്തു നിന്ന് ചെയ്യുവാൻ ഉള്ള സൗകര്യം ഒരുക്കുന്ന രീതി യിൽ ആണ് GST പൊതു പോർട്ടൽ വിഭാവന ചെയ്തിരിക്കുന്നത്. GSTN മാനേജ് ചെയ്യുന്ന GST പോർട്ടൽ വഴി നികുതി ദായകർക്ക് നിർവഹിക്കാൻ കഴിയുന്ന പ്രവർത്തനങ്ങളുടെ ചില ദൃഷ്ടാന്തങ്ങൾ:

- രജിസ്ട്രേഷൻ വേണ്ടി അപേക്ഷിക്കൽ, റെജിസ്ട്രേഷനിലെ തിരു ത്തൽ, രജിസ്ട്രേഷൻ റദ്ദാക്കൽ എന്നിവയും പ്രൊഫൈൽ കൈ കാര്യം ചെയ്യലും;

- ഫൈൻ, പെനാൽറ്റി, പലിശ മുതലായവ ഉൾപ്പെടെയുള്ള നികുതി അടക്കുവാൻ (ചലാൻ സൃഷ്ടിക്കലാണ് ഇവിടെ ഉദ്ദേശിക്കുന്നത്. യഥാർ ത്ഥത്തിൽ പണമിടപാട് ബാങ്കിൻറെ പോർട്ടൽ വഴി അഥവാ ബാ ങ്കിൻറെ പരിധിയിലാണ് നടക്കുന്നത്.)

- ഒരു സാധാരണ നികുതിദായകനെ കോംപൗണ്ടിങ് പദ്ധതിയിലേയ്ക്കോ തിരിച്ചോ മാറ്റുന്നതിന്

- ഇൻവോയ്സുകൾ അപ്ലോഡ് ചെയ്യുന്നതിനും നിയമപരമായ പല റിട്ടേണുകൾ/വാർഷിക കണക്കുകൾ സമർപ്പിക്കുന്നതിനും

- GST പോർട്ടൽ വഴി ലഭിക്കുന്ന തനതായ അപ്ലിക്കേഷൻ റഫറൻസ് നമ്പർ (ARN) ഉപയോഗിച്ച് റിട്ടേണുകൾ/ടാക്സ് ലെയ്ലർ/ക്യാഷ് ലെഡ്മർ എന്നിവയുടെ സ്ഥിതി പരിശോധിക്കുന്നതിന്

- നികുതി റീഫണ്ടിനുള്ള അപേക്ഷ സമർപ്പിക്കാൻ

- റിട്ടേൺ/ടാക്സ് ലെഡ്മർ ക്യാഷ് ലെഡ്മർ എന്നിവയുടെ അവസ്ഥ പുനഃപരിശോധിക്കുന്നതിന്

GSTN വികസിപ്പിച്ചെടുക്കുന്ന GST വ്യവസ്ഥയിൽ കേന്ദ്ര സംസ്ഥാന നികുതി ഉദ്യോഗസ്ഥരുടെ പങ്ക് എന്തായിരിക്കും ?

നികുതിദായകൻ GST പോർട്ടലിൽ സമർപ്പിച്ച അപ്ലിക്കേ ഷൻ/വിവരങ്ങൾ ഈ ഉദ്യോഗസ്ഥർ താഴെ പറയുന്ന നിയമപരമായ പ്രവർത്തനങ്ങൾക്കായി ഉപയോഗപ്പെടുത്തും.

- നികുതിദായകരുടെ അംഗത്വം രജിസ്ട്രേഷൻ ഇവയുടെ അംഗീകാരം /തിരസ്കരണം;

- നികുതി ഭരണ നിർവഹണം നികുതി നിർണയം/ഓഡിറ്റ്/റീഫണ്ട് അപ്പീൽ/അന്വേഷണം മുതലായവ)

- ബിസിനസ് അനലറ്റിക്സ്, MIS, മറ്റു നിയമപരമായ പ്രവർത്തനങ്ങൾ.

GSTN പ്രസ്തുത സിസ്റ്റത്തിൽ ഉള്ള ഓരോ ഇൻവോയ്സുകൾക്കും തനതായ തിരിച്ചറിയൽ സംവിധാനം നൽകുമോ?

ഇല്ല. പുതിയ ഒരു തിരിച്ചറിയൽ സംവിധാനം GSTN നൽകുന്നില്ല. വിതരണക്കാരൻറെ GSTIN, ഇൻവോയ്സ് നമ്പർ, സാമ്പത്തിക വർഷം എന്നിവ ചേർത്ത് ഓരോ ഇൻവോയ്സുകൾക്കും തനതായ ഒരു തിരിച്ചറിയൽ നൽകും.

ദൈനംദിനമായി ഇൻവോയ്സ് വിവരങ്ങൾ അപലോഡ് ചെയ്യാൻ കഴിയുമോ?

ഉവ്വ്. നികുതി ദായകർക്കുവേണ്ടി ഏതു സമയത്തും ഇൻവോയ്സ് അപ്ലോഡ് ചെയ്യാനുള്ള സൗകര്യം GST പോർട്ടലിൽ ഉണ്ടാകും. വിതരണക്കാരായ നികുതിദായകൻ നേരത്തേ ഇൻവോയ്സുകൾ അപ്ലോഡ് ചെയ്യുന്നത് വഴി വാങ്ങുന്ന നികുതിദായകന് തങ്ങൾക്കു ലഭിച്ച ഇൻവോയ്സിലെ വിവരങ്ങൾ ഒത്തു നോക്കുന്നതിനും വിതരണക്കാർക്ക് തങ്ങളുടെ റിട്ടേണുകൾ അവസാനനിമിഷ തിരക്കൊഴിവാക്കി അപ്ലോഡ് ചെയ്യുന്നതിനും സഹായകരമാകും.

GST പോർട്ടലിൽ ഇൻവോയ്സ് ഡാറ്റ അപലോഡ് ചെയ്യുന്നതിന് ഉപയുക്തമായ ടൂളുകൾ GSTN ഒരുക്കിയിട്ടുണ്ടോ?

ഉണ്ട്. നികുതിദായകർക്ക് GSTN മൈക്രോസോഫ്റ്റ് എക്സൽ പോലുള്ള പ്രെഡ്ഷീറ്റ് ടൂളുകൾ സൗജന്യമായി നൽകുക വഴി ഇൻവോയ്സ് വിവരങ്ങൾ അതിൽ സമാഹരിക്കാനും ഫയലുകൾ സൃഷ്ടിക്കാനും പിന്നെ GST പോർട്ടലിലേക്ക് അപ്ലോഡ് ചെയ്യാനും അവരെ പ്രാപ്തരാക്കുന്നു. ഓൺ ലൈൻ ആകേണ്ട ആവശ്യമില്ലാതെ ഇത്തരം ഓലൈൻ ടൂൾ ഉപയോഗിച്ച് ഇൻവോയ്സ് വിവരങ്ങൾ നൽകാനും GST പോർട്ടലിൽ അപ്ലോഡ് ചെയ്യാൻ അനുയോജ്യമായ ഫോർമാറ്റിൽ ഫയലുകളാക്കാനും സാധിക്കുന്നു. -

ലെഡ്ജറുകളും മറ്റു അക്കൗണ്ടുകളും കാണുന്നതിനായി GSTN മൊബൈൽ ആപ്ലികേഷനുകൾ ലഭ്യമാക്കുന്നുണ്ടോ?

ഏതു സ്മാർട്ട്ഫോണിലും കാണാവുന്ന രീതിയിലാണ് GSTN രൂപ കല്പന ചെയ്തിട്ടുള്ളത്. അതിനാൽ ക്യാഷ് ലെഡ്മർ, ബാധ്യത ലെഡ്ജർ, ITC ലെഡ്ജർ തുടങ്ങിയ ലെഡ്ഡജറുകൾ മൊബൈൽ ഫോണിൽ കാണാവുന്നതാണ്.

GSTN-ൽ GST പ്രാക്ടീഷണറിനു ഇപ്പോൾ ചെയ്യുന്നതുപോലെ നികുതിദായകൻറ്റെ ID-യും പാസ്സ്വേർഡും ഉപയോഗിക്കാതെ അവരുടെ കക്ഷികൾക്ക് വേണ്ടി പ്രവർത്തിക്കാൻ പ്രത്യേക പാസ്സ്വേർഡും ID-യും കൊടുക്കുമോ?

GST പ്രാക്ടീഷണറിനു കക്ഷികൾക്ക് വേണ്ടി എല്ലാവിധ പ്രവർത്തികളും ചെയ്യുന്നതിനായി പ്രത്യേക യുസർ നെയിമും പാസ്സ്വേർഡും GSTN നൽകുന്നതാണ്. GST നിയമം അനുവദിക്കുന്ന എല്ലാ ജോലിയും നികുതിദായകർക്കു വേണ്ടി ചെയ്യാൻ അവർക്കു സാധിക്കും.

നികുതിദായകർക്കു താൻ ഒരിക്കൽ തിരഞ്ഞെടുത്ത GST പ്രാക്ടീഷണറിനെ മാറ്റാൻ ഈ സംവിധാനത്തിൽ വ്യവസ്ഥയുണ്ടോ?

ഉണ്ട്. നികുതി ദായകന് മറ്റൊരു GST പ്രാക്ടീഷണറെ തിരഞ്ഞടുക്കാനായി ജി.എസ്.ടി.എൻ. പോർട്ടലിൽ നിലവിലുള്ള പ്രാക്ടീഷണറെ അൺസെലക്ട് ചെയ്ത ശേഷം ഒരു പുതിയ GST പ്രാക്ടീഷണറെ ചുമതലപ്പെടുത്തിയാൽ മതി.

ഇപ്പോൾ സെൻട്രൽ എക്സൈസ്, സർവീസ് ടാക്സ്, സംസ്ഥാന വാറ്റ് നികുതി ദായകർക്കു ജി.എസ്.ടി.യിൽ പുതിയതായി രജിസ്ട്രേഷൻ ചെയ്യേണ്ടതുണ്ടോ?

വേണ്ട. ജി.എസ്.ടി. യുടെ കീഴിലാകുന്ന നികുതികളുടെ ഇപ്പോ ഴുള്ള നികുതിദായകരുടെ PAN CBDT പരിശോധിച്ചു ശരിവെച്ച് കഴിഞ്ഞാൽ പുതിയതായി അപേക്ഷിക്കേണ്ടതില്ല. അവർക്കു ജി.എസ്.ടി. പോർട്ടൽ താത്കാലിക GSTIN നൽകുന്നതാണ്. അതിനു 6 മാസത്തെ സാധുത ഉണ്ട്. അത്തരം നികുതി ദായകർ ഓൺലൈനായി GST പോർട്ടലിൽ GST എൻറോൾമെൻറ് ഫോം പ്രകാരം പ്രസക്തമായ ഡാറ്റ നൽകേണ്ടത് ആവശ്യമാണ്. ഡാറ്റ സമർപ്പണം പൂർണ്ണമാകുന്നതോടെ നികുതിദായകൻ പദവി മൈഗ്രേറ്റഡ് എന്ന് ആയി മാറുന്നതാണ്. നിശ്ചിത ദിവസം നികുതിദായകൻറെ പദവി ആക്റ്റീവ് എന്നായി മാറും. തുടർന്ന് GST ഭരണകൂടത്തിൻറെ ആവശ്യകതക ളുമായി അനുസരിച്ചു GST പോർട്ടലിൽ നികുതി അടയ്ക്കാനും റിട്ടേൺ ഫയൽ ചെയ്യാനും പ്രാപ്തനാകും.

ഇത്തരം താത്കാലിക ID-കളും അതിൻറ്റെ പാസ്വേർഡും GSTN നികുതി ദായകർക്ക് നൽകുകയും അവ നികുതിദായകരുടെ കൈവശം എത്തിക്കാനായി നികുതി പാലകരെ ചുമതലപ്പെടുത്തുകയും ചെയ്തിട്ടുണ്ട്. നവംബർ 08, 2016 മുതൽ GST യിലേക്കുള്ള അംഗത്വം ആരംഭിച്ചിരുന്നു. മിക്ക നികുതി ദായകരും തങ്ങളുടെ താല്കാലിക ID പ്രവർത്തനക്ഷമമാക്കുകയും ഇതിൽ ഏറിയ പങ്കും മൈഗ്രേഷൻ പൂർത്തിയാക്കുകയും ചെയ്തു. വിശദ വിവര ങ്ങൾക്ക് https://www.gst.gov.in/help സന്ദർശിക്കുക.

നികുതി ദായകരുടെ പ്രയോജനാർത്ഥം ജി.എസ്.ടി. പോർട്ടലിൻറ്റെ വിവിധ വശങ്ങളുടെ പ്രവർത്തനങ്ങളെപ്പറ്റി ജി.എസ്.ടി.എൻ. എന്തൊക്കെ പഠനോപാധികൾ നൽകും?

ജി.എസ്.ടി. പോർട്ടലിൽ ചെയ്യേണ്ട പ്രവൃത്തികൾ ഓരോ ഘട്ടത്തെപ്പറ്റിയുമുള്ള വീഡിയോകൾ കമ്പ്യൂട്ടർ അധിഷ്ഠിത പരിശീലന സാമഗ്രി കളുടെ (CBT) ഒപ്പം തന്നെ ജി.എസ്.ടി.എൻ. തയ്യാറാക്കി വരുന്നുണ്ട്. GST പോർട്ട ലിലും ടാക്സ് അധികാരികളുടെ വെബ്സൈറ്റിലും അവ ലഭ്യമായിരിക്കും. CBTയെ കൂടാതെ പല യൂസർ മാനുവലുകൾ, FAQ മുതലായവയും നികുതിദായകരുടെ അവബോധത്തിനായി GST പോർട്ടലിൽ കാണും. അത് കൂടാതെ നികുതി ദായകർക്ക് വേണ്ടി അവരുടെ ടിക്കറ്റുകൾ മെയിൽ വഴി ലോഗ് ചെയ്യാൻ ഹെൽപ്പ് ഡെസ്ക് (helpdesk@gst.gov.in)/ഫോൺ (0124-4688999) എന്നിവ സജ്ജമാണ്. CBT, FAQ, എൻറോൾമെൻറ് പ്രക്രിയക്കുള്ള യൂസർ മാനുവൽ ഇവയും https://www.gst.gov.in/help ൽ ലഭ്യമാണ് .

ജി.എസ്.ടി. പൊതുപോർട്ടലിൽ നികുതിദായകർ സമർപ്പിക്കുന്ന റിട്ടേൺ, രജിസ്ട്രേഷൻ വിവരങ്ങൾ എന്നിവ സ്വകാര്യവും സുരക്ഷിതവുമായിരിക്കുമോ?

അതെ. നികുതിദായകർ പൊതു ജി.എസി. പോർട്ടലിൽ സമർ പ്പിക്കുന്ന വ്യക്തിഗത ബിസിനസ് സംബന്ധ വിവരങ്ങളുടെ രഹസ്യസ്വഭാവം സൂക്ഷിക്കുന്നതിനുവേണ്ടിയുള്ള എല്ലാ നടപടികളും ജി.എസ്.ടി.എൻ-ൽ ചെയ്തു വരുന്നുണ്ട്. റോൾബേസ്ഡ് ആക്സസ് കൺട്രോൾ (RBAC) നിയന്ത്രണവും നികുതിദായകൻറ്റെ പ്രധാന വിവരങ്ങളുടെ രഹസ്യഭാഷയിൽ ഉള്ള സൂക്ഷിപ്പും പ്രസരണവും ഉറപ്പുവരുത്തുക വഴിയാണ് ഇവ ചെയ്യുന്നത്. അധികാരപ്പെടുത്തിയിട്ടുള്ള നികുതി ഉദ്യോഗസ്ഥർക്ക് മാത്രമേ വിവരങ്ങൾ കാണാനും വായിക്കാനും കഴിയുകയുള്ളു.

ജി.എസ്.ടി. സിസ്റ്റത്തിൻറ്റെ സുരക്ഷ ഉറപ്പു വരുത്തുന്നതിനായി ജി.എസ്.ടി.എൻ. എന്തൊക്കെ സുരക്ഷാ ക്രമീകരണങ്ങളാണ് ചെയ്തിട്ടുള്ളത്?

വിവര, സേവന സുരക്ഷിതത്വത്തിനു വേണ്ടി ജി.എസ്.ടി. വ്യവസ്ഥ പദ്ധതിയിൽ അത്യാധുനിക സുരക്ഷാ ചട്ടക്കൂടുകളാണ് ഉൾപ്പെടുത്തിയി ട്ടുള്ളത്. മികച്ച ഫയർവാൾ, കടന്നു കയറ്റം കണ്ടെത്തൽ, സ്ഥിതിയിലും ചലനാവസ്ഥയിലും ഉള്ള വിവരങ്ങളുടെ രഹസ്യ ഭാഷാ ശേഖരണം, സമ്പൂർണ് മായ ഓഡിറ്റ് പിൻതുടരൽ, സുസ്ഥിരമായ ഫിഷിങ് അൽഗോരിതം ഉപയോ ഗിച്ചുള്ള കടന്നുകയറ്റം തടയൽ, OS, ഹോസ്റ്റ് ഇവ കഠിനമാക്കുന്ന രീതി കൂടാതെ, ജി.എസ്.ടി.എൻ. പ്രാഥമിക ഘട്ടത്തിലും ദ്വിതീയ ഘട്ടത്തിലും സുരക്ഷിത പ്രവർത്തന നിർദേശങ്ങൾ, നിയന്ത്രണ കേന്ദ്രം സ്ഥാപിക്കുക എന്നിവ അതാതു സമയത്തു തന്നെ ക്ഷദ ആക്രമങ്ങളെ സജീവമായി നിരീക്ഷിക്കുകയും, സംരക്ഷണം ഉറപ്പു വരുത്തുകയും ചെയ്യുന്നു. സാധാര ണ് അറിയുന്നതും അറിയപ്പെടാത്തതും ആയ ഭീഷണികളിൽ നിന്നുള്ള സംരക്ഷണത്തിനായി തുടർച്ചയായി സോഴ്സ് കോഡ് നിരീക്ഷിക്കുക വഴി ജി.എസ്.ടി.എൻ. സുരക്ഷിത കോഡിംഗ് രീതികൾ ഉറപ്പു വരുത്തുന്നു.

കടപ്പാട് : Central Board of Excise and Customs

അവസാനം പരിഷ്കരിച്ചത് : 9/25/2019