കുറ്റങ്ങളും പിഴകളും-പ്രോസിക്യൂഷനും ഒത്തുതീർപ്പാക്കലും

കുറ്റങ്ങളും പിഴകളും-പ്രോസിക്യൂഷനും ഒത്തുതീർപ്പാക്കലും

- CGST/SGST നിയമത്തിൻറ്റെ കീഴിൽ അനുശാസിക്കപ്പെട്ട കുറ്റങ്ങൾ എന്തെല്ലാം?

- പെനാൽറ്റി എന്ന പദം കൊണ്ട് എന്താണ് ഉദ്ദേശിക്കുന്നത്?

- പിഴ ചുമത്തമ്പോൾ പാലിക്കേണ്ട പൊതുചിട്ടകൾ എന്തെല്ലാം?

- CGST/SGST നിയമപ്രകാരം പിഴയുടെ തുക എങ്ങനെ നിജപ്പെടുത്തിയിരിക്കുന്നു?

- നികുതി വിധേയ വ്യക്തി അല്ലാത്തെ മറ്റാർക്കെങ്കിലും പിഴ നിശ്ചയിച്ചിട്ടുണ്ടോ?

- CGST/SGST നിയമത്തിൽ പ്രത്യേക പിഴകൾ നിശ്ചയിക്കാത്ത നിയ മലംഘനത്തിന്, എന്ത് പിഴയാണ് നിശ്ചയിച്ചിട്ടുള്ളത്?

- സാധുതയുള്ള രേഖകളില്ലാത്തെ ചരക്കുകൾ കടത്തുകയോ അല്ലെ ങ്കിൽ യുക്തമായ രേഖ പുസ്തകങ്ങളിലില്ലാത്തെ ചരക്കുകൾ നീക്കാൻ ശ്രമിക്കുകയോ ചെയ്താൽ എന്ത് നടപടി എടുക്കാനാകും?

- കോമ്പോസിഷൻ സ്കീമിന് അർഹതയില്ലാത്ത ഒരാൾ അത് ഉപയോഗപ്പെടുത്തിയാൽ എന്ത് പിഴയാണ് നിശ്ചയിച്ചിട്ടുള്ളത്?

- കണ്ടുകെട്ടൽ' എന്നത്കൊണ്ട് എന്താണ് ഉദ്ദേശിക്കുന്നത്?

- CGST/SGST നിയമപ്രകാരം ഏത് ചുറ്റുപാടിലാണ് ചരക്കുകൾ കണ്ടു കെട്ടാൻ ആവുന്നത്?

- പ്രോപ്പർ ഓഫീസറുടെ കണ്ടുകെട്ടലിന് ശേഷം സാധനങ്ങൾക്ക് എന്തസംഭവിക്കുന്നു?

- കണ്ടുകെട്ടലിന് ശേഷം കണ്ടുകെട്ടിയ ചരക്കുകൾ വീണ്ടെടുക്കാൻ വ്യക്തിക്ക് അവസരം നൽകേണ്ടതുണ്ടോ?

- നിശ്ചയിക്കപ്പെട്ട രേഖകൾ ഇല്ലാത്തെ ചരക്കുകൾ കൊണ്ടു പോകുന്ന വാഹനം കണ്ടുകെട്ടാമോ?

- എന്താണ് പ്രോസികൃഷൻ?

- CGST/SGST നിയമപ്രകാരം പ്രോസിക്യൂഷൻ നടപടികൾ ആവശ്യമാകുന്നത് എന്തെല്ലാം കുറ്റങ്ങളിലാണ്?

- കുറ്റംചുമത്തപ്പെട്ടാൽ എന്ത് ശിക്ഷകളാണ് CGSI/SGST നിയമത്തിൽ നിർദ്ദേശിച്ചിരിക്കുന്നത്?

- CGST/SGST നിയമ പ്രകാരം Cognizable, Non-Cognizable കുറ്റങ്ങൾ എന്തൊക്കെയാണ്?

- പ്രോസിക്യൂഷൻ തുടങ്ങാൻ, നിയോഗിക്കപ്പെട്ട അധികാരിയുടെ മുൻ അനുവാദം ആവശ്യമാണോ?

- CGST/SGST നിയമപ്രകാരം പ്രോസിക്യൂട്ട് ചെയ്യാൻ കുറ്റം ചെയ്യാനുള്ള ഉദ്ദേശം (mens-rea) കുറ്റകാരണമായ മാനസിക നില (culpable mental State) എന്നീ ഘടകങ്ങൾ ആവശ്യമാണോ?

- എന്താണ് കുറ്റകാരണമായ മാനസികനില? (Culbale mental state)

- CGST/SGST നിയമപ്രകാരം ഒരു കമ്പനിക്കെതിരെ പ്രോസിക്യഷനോ മറ്റ് നടപടികളോ നടത്താമോ?

- കുറ്റം ഒത്തു തീർപ്പാക്കൽ എന്നതുകൊണ്ട് ഉദ്ദേശിക്കുന്നതെന്ത്?

- എല്ലാ കുറ്റങ്ങളും CGST/SGST നിയമപ്രകാരം ഒത്തുതീർപ്പാക്കാമോ?

- ഒത്തുതീർപ്പാക്കലിന് ധനപരമായ പരിധികളേതെങ്കിലും നിശ്ചയിച്ചിട്ടുണ്ടോ?

- CGST/SGST നിയമ പ്രകാരമുള്ള കുറ്റങ്ങൾ ഒത്തുതീർപ്പാക്കിയാൽ പരിണതഫലങ്ങൾ എന്തൊക്കയാണ്?

CGST/SGST നിയമത്തിൻറ്റെ കീഴിൽ അനുശാസിക്കപ്പെട്ട കുറ്റങ്ങൾ എന്തെല്ലാം?

CGST/SGST നിയമത്തിൻറ്റെ പതിനാറാം അദ്ധ്യായത്തിലാണ് കുറ്റങ്ങളെയും പിഴകളെയും പറ്റി പ്രതിപാദിക്കുന്നത്. നികുതി ബാധ്യതയുള്ള ആൾ, അനർഹമായ കോംപൗണ്ടിങ് വ്യവസ്ഥ പിൻപറ്റിയത്തിന് വകുപ്പ 10-ൽ നിശ്ചയിച്ച പിഴകൾക്ക് പുറമേ, പ്രസ്തുതനിയമത്തിന്റെ വകുപ്പ് 122 പ്രകാരം 21 കുറ്റങ്ങളെപറ്റി പറഞ്ഞിരിക്കുന്നു. അവ താഴെ പറയും പ്രകാരമാണ്

- ഇൻവോയ്സ് ഇല്ലാതെയോ, തെറ്റായതോ ശരിയല്ലാത്തതോ ആയ ഇൻവോയ്സ് ഉപയോഗിച്ചോ സപ്ലൈയിലേർപ്പെടുക;

- സപ്ലൈ നടത്താതെ ഇൻവോയ്സ് നൽകുക.

- വസൂലാക്കിയ നികുതി 3 മാസം കഴിഞ്ഞിട്ടും അടയ്ക്കാതിരിക്കുക;

- 3 മാസത്തിൽ കവിഞ്ഞ കാലയളവിൽ CGST/SGST നിയമം ലംഘിച്ചുകൊണ്ട് നികുതി അടയ്ക്കാതിരിക്കുക;

- ഉറവിടത്തിൽ തന്നെ നികുതി തട്ടികിഴിക്കേണ്ട വേളകളിൽ നികുതി തട്ടികിഴിക്കാതിരിക്കുകയോ അല്ലെങ്കിൽ കുറച്ച മാത്രം തട്ടികിഴിക്കുകയോ, അല്ലെങ്കിൽ ഉറവിടത്തിൽ തട്ടി കിഴിച്ച നികുതി വകുപ്പ് 51 പ്രകാരം നിക്ഷേപിക്കാതിരിക്കുകയോ ചെയ്യുക;

- വകുപ്പ് 52C പ്രകാരം ഉറവിടത്തിൽ വസൂലാക്കേണ്ട നികുതി വസൂലാക്കാതിരിക്കുകയോ കുറച്ച് മാത്രം വസൂലാക്കുകയോ അല്ലെങ്കിൽ അടയ്ക്കാതിരിക്കുകയോ ചെയ്യുക;

- ചരക്കുകളോ സേവനങ്ങളോ സ്വീകരിക്കാതെ ഇൻപുട്ട് ടാക്സ ക്രൈഡിറ്റ് (Input tax credit) എടുക്കുകയോ ഉപയോഗിക്കുകയോ ചെയ്യുക

- തെറ്റായ നേടുന്ന നികുതി റീഫണ്ട്

- വകുപ്പ് 20-നെ ലംഘിച്ചുകൊണ്ട് ഇൻപുട്ട് സേവന വിതരണക്കാര് (input service distributor) നേടുന്നതും അല്ലെങ്കില് വിതരണം ചെയ്യുന്നതുമായ ഇൻപുട്ട് ടാക്സ് ക്രൈഡിറ്റ് (Input tax credit);

- കുതി വെട്ടിക്കുവാൻവേണ്ടി തെറ്റായ വിവരങ്ങൾ നല്ലുക, അല്ലെങ്കിൽ സാമ്പത്തിക കണക്കിപുസ്തകത്തിൽ തെറ്റായി രേഖപ്പെടുത്തുക. അല്ലെങ്കിൽ തെറ്റായ കണക്കുകളോ രേഖകളോ നല്കുക

- നികുതി അടയ്ക്കാൻ ബാധ്യസ്ഥനായിട്ടും റജിസ്റ്റർ ചെയ്യാതിരിക്കുക;

- രജിസ്ട്രേഷനായി അപേക്ഷിക്കുമ്പോഴോ പിന്നീടോ തെറ്റായ വിവരങ്ങൾ നല്ലുക

- ഏതെങ്കിലും ഉദ്യോഗസ്ഥനെ ഉത്തരവാദിത്തം നിറവേറ്റുന്നതിന് വിഘ്നം വരുത്തുകയോ തടസ്സമാവുകയോ ചെയ്യുക;

- നിശ്ചിത രേഖകളില്ലാതെ ചരക്കുകൾ കടത്തുക;

- നികുതി ബാധ്യതയിൽ നിന്നും ഒഴിഞ്ഞു മാറാനായി മൊത്ത വിറ്റുവരവ് കുറച്ച് കാണിക്കുക;

- കണക്കുപുസ്തകങ്ങളും രേഖകളും നിയമാനുസൃതം സൂക്ഷിക്കുന്നതിൽ പരാജയപ്പെടുകയോ, നിയമത്തിൽ പറഞ്ഞ കാലയളവിലെ കണക്കു പുസ്തകങ്ങളും രേഖകളും നില നിർത്തുന്നതിൽ പരാജയപ്പെടുകയോ ചെയ്യുക;

- ഒരു ഉദ്യോഗസ്ഥന് നിയമത്തിൻറ്റെയും ചട്ടത്തിൻറ്റെയും അടിസ്ഥാനത്തിൽ ആവശ്യമായ വിവരങ്ങളും രേഖകളും നൽകു ന്നത്തിൽ പരാജയപ്പെടുകയോ ഏതെങ്കിലും നടപടിക്രമത്തിൻറ്റെ ഭാഗമായി തെറ്റായ വിവരങ്ങളും രേഖകളും നല്ലുക

- കണ്ടുകെട്ടലിന് കാരണമാകാവുന്ന തരത്തിലുള്ള ചരക്കുകൾ സംഭരിക്കുന്നത്തിലോ കടത്തുന്നത്തിലോ സപ്ലൈ ചെയ്യുന്നത്തിലോ ഏർപ്പെടുക

- മറ്റൊരാളുടെ ജി.എസ്.ടി.ഐ.എൻ. ഉപയോഗിച്ച് ഇൻവോയ്സോ അല്ലെങ്കിൽ മറ്റ് രേഖകളോ ഇറക്കുക;

- ആവശ്യമായ തെളിവുകൾ കേടുവരുത്തുകയോ നശിപ്പിക്കുകയോ ചെയ്യുക,

- നിയമപ്രകാരം തടഞ്ഞുവെക്കപ്പെട്ടതോ (detained), പിടിച്ചെടു ത്തതോ (seized), അറ്റാച്ചചെയ്യപ്പെട്ടതോ ആയ ചരക്കുകൾ കേടുവരുത്തുകയോ നീക്കം ചെയ്യുകയോ ചെയ്യുക.

പെനാൽറ്റി എന്ന പദം കൊണ്ട് എന്താണ് ഉദ്ദേശിക്കുന്നത്?

പെനാൽറ്റി എന്ന പദത്തെ CGST/SGST നിയമത്തിൽ നിർവചിച്ചിട്ടില്ല. എന്നാൽ ന്യായ തീരപ്പുകളുടെയും നിയമശാസ്ത്രത്തതത്വങ്ങളുടെയും അടിസ്ഥാനത്തിൽ പിഴയുടെ സ്വഭാവം താഴെ പറയുംവിധമാണ്

- ഒരു കുറ്റം ചെയ്തത്തിനുള്ള താല്ക്കാലിക ശിക്ഷയോ, ശിക്ഷയായി നിയമപ്രകാരം അടക്കേണ്ടുന്ന തുകയോ,

- എന്തെങ്കിലും ചെയ്തത്തിനെ, കടമപ്രകാരം ചെയ്യേണ്ടിയിരുന്ന എന്തെ ങ്കിലും ചെയ്യാതിരുന്നതിനോ നിയമപ്രകാരമോ കരാർ പ്രകാരമോ ചുമത്തിയ ശിക്ഷ.

പിഴ ചുമത്തമ്പോൾ പാലിക്കേണ്ട പൊതുചിട്ടകൾ എന്തെല്ലാം?

ഉത്തരം: നിയമശാസ്ത്രത്തിൻറ്റെയും സ്വാഭാവികനീതിയുടെയും അന്താ രാഷ്ട്ര വാണിജ്യത്തെയും, സമ്മതപത്രങ്ങളെയും, നയിക്കുന്ന തത്വങ്ങളു ടെയും, അടിസ്ഥാനത്തിലുള്ള ശിക്ഷണ വ്യവസ്ഥകൾക്കും വിധേയമായാണ് പിഴ ചുമത്തന്നത് വകുപ്പ് 126-ൽ ഉൾക്കൊള്ളുന്ന അത്തരം വ്യവസ്ഥകൾ പ്രകാരം:

- ഒരാൾക്കും, അയാൾക്കെതിരെ ഉള്ള ആരോപണങ്ങളെ ഖണ്ഡിക്കാ നും പറഞ്ഞു കേൾക്കാനുമുള്ള അവസരം നൽകാതെയോ കാരണം കാണിക്കൽ നോട്ടീസ് കൊടുക്കാതെയോ, പിഴ ചുമത്താൻ പാടുള്ളതല്ല.

- പിഴ, കേസിൻറ്റെ മുഴുവൻ വസ്തുതകളുടെയും സാഹചര്യത്തിൻറ്റെ യും അടിസ്ഥാനത്തിലായിരിക്കണം.

- നിയമത്തിൻറ്റെയും ചട്ടത്തിൻറ്റെയും ആരോപിക്കപ്പെട്ട ലംഘന ത്തിൻറ്റെ നിരക്കിനും തീവ്രതയ്ക്കും ആനുപാതികമായിരിക്കണം, ചുമത്തിയ പിഴ

- പിഴ ചുമത്തിയ ഉത്തരവിൻറ്റെ സ്വഭാവം തെളിവോടെ വ്യക്തമാക്കണം

- നിയമത്തിൻറ്റെ ഏത് വകുപ്പുകൾ പ്രകാരമാണ് പിഴ ചുമത്തിയതെന്ന് വ്യക്തമാക്കണം.

വകുപ്പ് 126 പ്രകാരം ഗണ്യമായ പിഴ താഴെ പറയുന്ന സാഹചര്യങ്ങളിൽ ചുമത്താൻ പാടുള്ളതല്ല;

- ലഘു നിയമലംഘനങ്ങളിൽ (5000 രൂപയിൽ താഴെ നികുതി ഉൾപ്പെട്ട ഒരു കേസിൽ വകുപ്പുകളുടെ ലംഘനമുണ്ടെങ്കിൽ അതിനെ ലഘു നിയമ ലംഘനം എന്നുപറയുന്നു) അഥവാ

- നടപടി ക്രമ (Procedural requirements)-വുമായി ബന്ധപ്പെട്ട കേസില് അഥവാ

- വഞ്ചനാപരമായ ഉദ്ദേശത്തോടു കൂടിയോ പൂർണ്ണമായ നിരുത്തരവാദി ത്തം മൂലമോ അല്ലാത്തെ വന്നുചേർന്ന, രേഖകളിൽ എളുപ്പം തിരുത്താ വുന്ന തെറ്റുകളും വീഴ്ച്ചകളുമായി (രേഖകളിൽ വ്യക്തമായത്തെറ്റുകൾ എന്ന നിയമത്തിൽ വിവക്ഷിക്കുന്നു) ബന്ധപ്പെട്ട കേസുകളിൽ,

കൂടാതെ, CGST/SGST നിയമപ്രകാരം എവിടെയെല്ലാം പിഴ നിശ്ചിത തുകയാ യോ നിശ്ചിത ശതമാനമായോ നിശ്ചയിച്ചിരിക്കുന്നുവോ അത്തരം കേസുക ളിലും മേല്പറഞ്ഞത് ബാധകമാവും.

CGST/SGST നിയമപ്രകാരം പിഴയുടെ തുക എങ്ങനെ നിജപ്പെടുത്തിയിരിക്കുന്നു?

വകുപ്പ് 122 പ്രകാരം നികുതി അടയ്ക്കാൻ ബാധ്യസ്ഥനായ ഏതൊരാളും വകുപ്പ് 122-ൽ പറഞ്ഞ കുറ്റങ്ങൾ ചെയ്തിട്ടുണ്ടെങ്കിൽ താഴെ പറയുന്നതിൽ കൂടിയ തുക പിഴയായി ചുമത്തി ശിക്ഷിക്കപ്പെടുന്നതാണ്.

- വെട്ടിപ്പ് നടത്തിയ നികുതി, തെറ്റായി നേടിയ റീഫണ്ട്/ക്രൈഡിറ്റ അഥവാ ഉറവിടത്തിൽ നികുതി തട്ടികിഴിക്കാതിരിക്കുകയോ, വസൂലാ ക്കാതിരിക്കുകയോ അല്ലെങ്കിൽ കുറച്ച് മാത്രം തട്ടികിഴിക്കുകയോ വസൂലാക്കുകയോ ചെയ്തിട്ടുണ്ടെങ്കിൽ ആ തുക;

- 10,000/- രൂപ.

കൂടാതെ വകുപ്പ് 122(2) പ്രകാരം ഏതെങ്കിലും രജിസ്റ്റർ ചെയ്ത്, ആൾ ആവർ ത്തിച്ച നികുതി അടയ്ക്കാതിരിക്കുകയോ അടയ്ക്കേണ്ടുന്ന തുകയിൽ കുറവ് വരുത്തുകയോ ആണെങ്കിൽ അയാൾ താഴെ പറയുന്നതിൽ കൂടിയ തുകയുടെ പിഴക്ക് ബാധ്യസ്ഥനായിരിക്കും.

- അടയ്ക്കാതിരുന്ന അഥവാ അടയ്ക്കുന്നതിൽ കുറവ് വരുത്തിയ നികുതിയുടെ 10%;

- 10,000/- രൂപ.

നികുതി വിധേയ വ്യക്തി അല്ലാത്തെ മറ്റാർക്കെങ്കിലും പിഴ നിശ്ചയിച്ചിട്ടുണ്ടോ?

ഉണ്ട്. വകുപ്പ് 122(3) പ്രകാരം 25,000/- രൂപ വരെയുള്ള പിഴ താഴെ പറയുന്ന കുറ്റങ്ങൾ ചെയ്യുന്ന ഏതൊരു വ്യക്തിക്കെതിരെയും ചുമത്താവുന്നതാണ്.

- 21 കുറ്റങ്ങളിൽ ഏതെങ്കിലും ചെയ്യാൻ പ്രേരിപ്പിക്കുകയോ സഹായിക്കുകയോ ചെയ്യുന്നവർ,

- കണ്ടുകെട്ടലിന് അധീനമായ ചരക്കുകൾ കൈകാര്യം ചെയ്യുന്നയാൾ (സ്വീകരിക്കുകയോ നൽകുകയോ സംഭരിക്കുകയോ, കടത്തുകയോ ചെയ്യുന്നത്)

നിയമത്തിന് വിരുദ്ധമായി സേവനങ്ങൾ 'സപ്ലൈ ചെയ്യുകയോ സ്വീകരിക്കുകയോ ചെയ്യുന്ന ആൾ,

സമൻസ് നല്ലിയ അധികാരിയുടെ മുന്നിൽ ഹാജരാകാതിരിക്കുന്ന ആൾ,

നിയമപ്രകാരം സപ്ലൈയുമായി ബന്ധപ്പെട്ട ഇൻവോയ്സ് ഇറക്കാതിരിക്കുകയോ, അല്ലെങ്കിൽ ഇൻവോയ്സിൻറ്റെ വിവരങ്ങൾ കണക്കുകളിൽ രേഖപ്പെടുത്താതിരിക്കുകയോ ചെയ്യുന്ന ആൾ.

CGST/SGST നിയമത്തിൽ പ്രത്യേക പിഴകൾ നിശ്ചയിക്കാത്ത നിയ മലംഘനത്തിന്, എന്ത് പിഴയാണ് നിശ്ചയിച്ചിട്ടുള്ളത്?

ഉത്തരം: CGST/SGST നിയമത്തിൻറ്റെ വകുപ്പ് 125 പ്രകാരം ഏതെങ്കിലും ആൾ നിയമത്തിലേയോ അതിനു കീഴിലുള്ള ചട്ടങ്ങളുടെയോ അല്ലങ്കിൽ വകുപ്പുകളുടെയോ ലംഘനം നടത്തിയിട്ടുണ്ടെങ്കിൽ അതിന് പ്രത്യേക പിഴ നിശ്ചയിച്ചിട്ടില്ലെങ്കിലും, 25,000/- രൂപ വരെയുള്ള പിഴ ശിക്ഷയായി നൽകാവുന്നതാണ്.

സാധുതയുള്ള രേഖകളില്ലാത്തെ ചരക്കുകൾ കടത്തുകയോ അല്ലെ ങ്കിൽ യുക്തമായ രേഖ പുസ്തകങ്ങളിലില്ലാത്തെ ചരക്കുകൾ നീക്കാൻ ശ്രമിക്കുകയോ ചെയ്താൽ എന്ത് നടപടി എടുക്കാനാകും?

നിയമത്തിൽ നിശ്ചയിക്കപ്പെട്ട രേഖകൾ ഇല്ലാതെ, (അതായത് ഇൻവോയ്സ/ഡിക്ലറേഷൻ) ആരെങ്കിലും, ചരക്കുകൾ സഞ്ചാരമാർഗത്തിൽ കടത്തുകയോ സംഭരിക്കുകയോ, അല്ലെങ്കിൽ കണക്കു പുസ്തകത്തിൽ രേഖപ്പെടുത്താത്ത ചരക്കുകൾ ആരെങ്കിലും സംഭരിക്കുകയോ 'സപ്ലൈ' ചെയ്യുകയോ ചെയ്താൽ ആ ചരക്കുകൾ കടത്താൻ ഉപയോഗിച്ച വാഹനത്തോടെ തടഞ്ഞുവെക്കലിന് അധീനമാവും.

ഉടമസ്ഥൻ മുൻപോട്ടു വരുന്ന സാഹചര്യത്തിൽ; അത്തരം സാധനങ്ങൾ, ബാധകമായ നികുതിയും നികുതിയുടെ 100% പെനാൽറ്റിയും അടച്ചോ തുല്യ മായ തുകയ്ക്കുള്ള ഈടിന്മേലൊ വിട്ടുകൊടുക്കാവുന്നതാണ്. നികുതി ഒഴിവുള്ള സാധനങ്ങളുടെ കാര്യത്തിൽ പെനാൽറ്റി സാധനവിലയുടെ 2% അഥവാ 25,000/- രൂപ ഇതിൽ ഏതാണോ കുറവ്, അത്

ഉടമസ്ഥൻ മുൻപോട്ടു വരാത്ത സാഹചര്യത്തിൽ; അത്തരം സാധനങ്ങൾ, ബാധകമായ നികുതിയും നികുതിയുടെ 50% പെനാൽറ്റിയും അടച്ചോ തത്തു ല്യമായ തുകയ്ക്കുള്ള ഈടിന്മേലൊ വിട്ടുകൊടുക്കാവുന്നതാണ്. നികുതി ഒഴിവുള്ള സാധനങ്ങളുടെ കാര്യത്തിൽ പെനാൽറ്റി സാധനവിലയുടെ 5% അഥവാ 25,000/- രൂപ ഇതിൽ ഏതാണോ കുറവ്, അത്.

കോമ്പോസിഷൻ സ്കീമിന് അർഹതയില്ലാത്ത ഒരാൾ അത് ഉപയോഗപ്പെടുത്തിയാൽ എന്ത് പിഴയാണ് നിശ്ചയിച്ചിട്ടുള്ളത്?

കോമ്പോസിഷൻ സ്കീം ഉപയോഗപ്പെടുത്തിയ ഒരാൾക്ക് അതിന് അർഹതയില്ലെന്ന് കണ്ടാൽ വകുപ്പ് 10(5) പ്രകാരം ശരിക്കും നികുതി അട ക്കാൻബാധ്യസ്ഥനായ ഒരാൾ എത്ര നികുതി അടക്കേണമോ അതിന് തുല്യമാ യ പിഴഒടുക്കാൻ ബാധ്യസ്ഥനാണ്. ഈ പിഴ അയാൾ അടയ്ക്കേണ്ട നികുതിക്ക് പുറമേയാണ്.

കണ്ടുകെട്ടൽ' എന്നത്കൊണ്ട് എന്താണ് ഉദ്ദേശിക്കുന്നത്?

കണ്ടുകെട്ടലിനെ നിയമത്തിൽ ഒരിടത്തും നിർവചിച്ചിട്ടില്ല. ഈ ആശയം ഉരുത്തിരിഞ്ഞ് വന്ന റോമൻ നിയമത്തിൽ പിടിച്ചെടുക്കുക, ചക്ര വർത്തിയുടെ കൈകളിലേക്ക് എടുക്കുക, ചക്രവർത്തിയുടേതായി മാറ്റുക എന്നീ അർത്ഥങ്ങളാണ് ഉള്ളത്. അയ്യരുടെ നിയമ നിഘണ്ടു പ്രകാരം കണ്ടു കെട്ടൽ എന്ന പദത്തിന് സ്വകാര്യവസ്തുവഹകൾ രാഷ്ട്രടത്തിനപിഴയായി കൊടുത്ത് വിനിയോഗിക്കുക എന്ന അർത്ഥമാണുള്ളത്. ചുരുക്കത്തിൽ ഇതിനർത്ഥം സാധനത്തിൻറ്റെ ഉടമസ്ഥത സർക്കാരിലേയ്ക്ക് മാറ്റുക എന്നതാണ്.

CGST/SGST നിയമപ്രകാരം ഏത് ചുറ്റുപാടിലാണ് ചരക്കുകൾ കണ്ടു കെട്ടാൻ ആവുന്നത്?

CGST/SGST നിയമത്തിൻറ്റെ വകുപ്പ് 70 പ്രകാരം താഴെ പറയുന്ന ഏതെങ്കിലും കാര്യങ്ങൾ ചെയ്യുമ്പോഴാണ് ചരക്കുകൾ കണ്ടുകെട്ടലിന് അധീനമാവുന്നത്.

- നിയമത്തിലെ ഏതെങ്കിലും വകുപ്പുകൾ ലംഘിച്ച് ചരക്കുകൾ 'സപ്ലൈ' ചെയ്യുകയും അത്തരം നിയമലംഘനങ്ങൾ നികുതിയുടെ വെട്ടിപ്പിലേക്ക് (Tax evasion) നയിക്കുകയും ചെയ്യുമ്പോൾ,

- നിയമത്തിന് ആവശ്യമായ രീതിയിൽ ചരക്കുകൾ കണക്കിൽ പെടുത്താതിരിക്കുക.

- നികുതി ബാധ്യതയുള്ള ചരക്കുകൾ രജിസ്ട്രേഷന് അപേക്ഷിക്കാതെ 'സപ്ലൈ' ചെയ്യുക,

- നികുതി വെട്ടിക്കാനായി നിയമത്തിൻറ്റെയോ ചട്ടത്തിൻറ്റെയോ വകുപ്പുകൾ ലംഘിക്കുക.

പ്രോപ്പർ ഓഫീസറുടെ കണ്ടുകെട്ടലിന് ശേഷം സാധനങ്ങൾക്ക് എന്തസംഭവിക്കുന്നു?

ഉത്തരം: കണ്ടുകെട്ടപ്പെടുന്നതോടെ ആ സാധനങ്ങളുടെ ഉടമസ്ഥാവ കാശം സർക്കാരിൽ നിക്ഷിപ്തമാവുകയും പ്രോപ്പർ ഓഫീസർ ആവശ്യ പെടുന്ന ഏതൊരു പോലീസ് ഓഫീസറും ആ സാധനങ്ങൾ കൈവശപ്പെടുത്തവാൻ സഹായിക്കുകയും ചെയ്യുന്നു.

കണ്ടുകെട്ടലിന് ശേഷം കണ്ടുകെട്ടിയ ചരക്കുകൾ വീണ്ടെടുക്കാൻ വ്യക്തിക്ക് അവസരം നൽകേണ്ടതുണ്ടോ?

ഉണ്ട്. വകുപ്പ് 130(2) പ്രകാരം കണ്ടുകെട്ടലിന് വിധേയമാകുന്ന ചരക്കുകളുടെ ഉത്തരവാദിത്തം ഉള്ള വ്യക്തിക്കോ ഉടമക്കോ കണ്ടുകെട്ടുന്ന തിന് പകരം പിഴ കൊടുക്കാനുള്ള അവസരം കൊടുക്കേണ്ടതാണ്. (ഈ പിഴകണ്ടുകെട്ടുന്ന ചരക്കുകളുടെ മാർക്കറ്റ് വിലയേക്കാൾ കൂടുതലാകരുത്ത്). ഈപിഴ അടക്കേണ്ട നികുതിയ്ക്കും മറ്റ് ചാർജുകൾക്കുംപുറമേയാണ്.

നിശ്ചയിക്കപ്പെട്ട രേഖകൾ ഇല്ലാത്തെ ചരക്കുകൾ കൊണ്ടു പോകുന്ന വാഹനം കണ്ടുകെട്ടാമോ?

അതെ, വകുപ്പ് 130 പ്രകാരം, നിയമത്തിൽ നിശ്ചയിച്ച ഡിക്ലറേഷനോ മറ്റ് രേഖകളോ ഇല്ലാത്തെ ചരക്കുകൾ കൊണ്ടുപോകുന്ന ഏത്തവാഹനവും കണ്ടുകെട്ടലിന് വിധേയമാണ്. എന്നാൽ വാഹനത്തിൻറ്റെ ഉടമ, അയാളുടെ അറിവില്ലാതെയോ അയാൾ കൂട്ടനിലക്കാതെയോ അയാളുടെ പ്രതിനിധി അറിയാതെയോ കൂട്ടുനിലക്കാതെയോ ആണ് ചരക്കുകൾ ആവശ്യമായ രേഖകളോ ഡിക്ലറേഷനോ ഇല്ലാതെ വാഹനത്തിൽ കടത്തിയതെന്ന് തെളിയി ച്ചാൽ, വാഹനം കണ്ടുകെട്ടലിന് വിധേയമാവില്ല

എന്താണ് പ്രോസികൃഷൻ?

കുറ്റം ചെയ്ത ആൾക്കെതിരെ കുറ്റം ചെയ്തതു എന്ന് കാണിക്കുന്ന നിയമനടപടി ക്രമത്തിൻറ്റെ തുടക്കവും തുടർന്നുള്ള നടപടികളുമാണ് പ്രോസിക്യഷൻ. ക്രിമിനൽ നടപടിക്രമത്തിൻറ്റെ (ക്രിമിനൽ പ്രോസിഡിയർ കോഡ്) വകുപ്പ് 198 പ്രകാരം ഒരാൾക്കെതിരെയുള്ള നിയമനടപടിക്രമം തുടങ്ങുന്നതും തുടർന്നു കൊണ്ടുപോകുന്നതുമാണ് പ്രോസിക്യഷൻ.

CGST/SGST നിയമപ്രകാരം പ്രോസിക്യൂഷൻ നടപടികൾ ആവശ്യമാകുന്നത് എന്തെല്ലാം കുറ്റങ്ങളിലാണ്?

CGST/SGST നിയമത്തിൻറ്റെ വകുപ്പ് 73-ലാണ് ക്രിമിനൽ പ്രോസി ഡിങ്സും പ്രോസിക്യൂഷനും ആവശ്യമാകുന്ന ഗുരുതരകുറ്റങ്ങൾ ക്രോഡീകരിച്ചിരിക്കുന്നത്. അത്തരം 13 കുറ്റങ്ങൾ താഴെകൊടുക്കുന്നു.

a) ഇൻവോയ്സ് (Invoice) ഇല്ലാതെയോ, തെറ്റായതോ ശരിയല്ലാത്തതോ ആയ ഇൻവോയ്സ് ഉപയോഗിച്ചോ സപ്ലൈയിൽ (Supply) ഏർപ്പെടുക

b) സപ്ലൈ നടത്താതെ ഇൻവോയ്സ് ഇറക്കുക;

c) വസൂലാക്കിയ നികുതി 3 മാസം കഴിഞ്ഞിട്ടും അടയ്ക്കാതിരിക്കുക

d) ചരക്കുകളോ സേവനങ്ങളോ ലഭിക്കാതെ ഇൻപുട്ട് ടാക്സ് ക്രൈഡിറ്റ് (Input tax credit) എടുക്കുകയോ ഉപയോഗിക്കുകയോ ചെയുക,

e) വ്യാജമായി റീഫണ്ട് നേടുക,

f) a മുതൽ e വരെ പറഞ്ഞിട്ടില്ലാത്ത ഒരു നിയമലംഘനം വഴി നികുതി വെട്ടിയ്ക്കുക, വ്യാജമായി ഇൻപുട്ട് ടാക്സ് ക്രൈഡിറ്റ് എടുക്കുക അഥവാ റീഫണ്ട് നേടുക

g) നികുതി അടയ്ക്കുന്നതിൽ നിന്നും ഒഴിഞ്ഞുമാറാൻ വേണ്ടി തെറ്റായ വിവരങ്ങൾ നൽകുകയോ, സാമ്പത്തിക കണക്കു പുസ്തകത്തിൽ തെറ്റായി രേഖപ്പെടുത്തുകയോ അല്ലെങ്കിൽ തെറ്റായ കണക്കുകളോ രേഖകളോ നൽകുകയോ ചെയ്യുക;

h) ഏതെങ്കിലും ഉദ്യോഗസ്ഥനെ ഉത്തരവാദിത്തം നിറവേറ്റുന്നതിന് വിഘ്നം വരുത്തുകയോ തടസ്സപ്പെടുത്തുകയോ ചെയ്യുക

i) കണ്ടുകെട്ടലിന് വിധേയമാകേണ്ട ഏതെങ്കിലും ചരക്കുകൾ സ്വീകരിക്കുന്നത്തിലോ, സംഭരിക്കുന്നത്തിലോ, കടത്തുന്നതിലോ, സപ്ലൈ ചെയ്യുന്നതിലോ ഏർപ്പെടുക

j) നിയമത്തിന് വിരുദ്ധമായി, സേവനങ്ങൾ സപ്ലൈ ചെയ്യുകയോ സ്വീകരിക്കുകയോ, ഏർപെടുകയോ ചെയ്യുക;

k) തെളിവുകൾ നശിപ്പിക്കുകയോ അതിനായി റിക്കാർഡിൽ തിരുത്തലുകൾ വരുത്തുകയോ ചെയ്യുക

l) നിയമത്തിന്റെയും ചട്ടത്തിൻറ്റെയും അടിസ്ഥാനത്തിൽ ആവശ്യമായ വിവരങ്ങൾ നല്ലാതിരിക്കുക, അല്ലെങ്കിൽ തെറ്റായ വിവരങ്ങൾ നല്ലുക

m) മുകളിൽ പറഞ്ഞ a മുതൽ 1 വരെ ഉള്ള പ്രന്തണ്ട കുറ്റങ്ങൾ ചെയ്യുകയോ ചെയ്യുന്നതിന് സഹായം നല്ലുകയോ ചെയ്യുക.

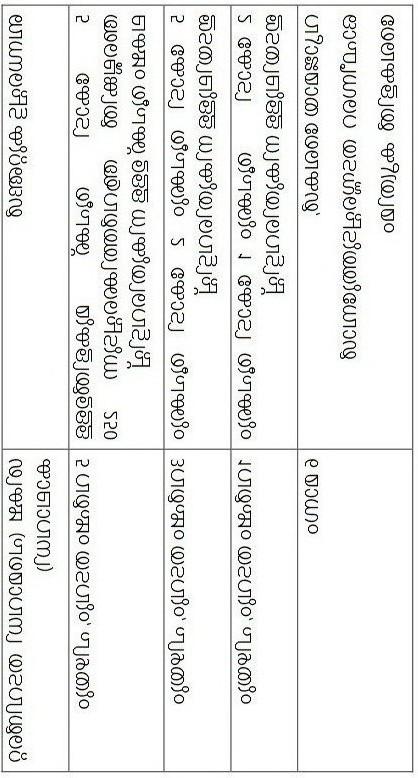

കുറ്റംചുമത്തപ്പെട്ടാൽ എന്ത് ശിക്ഷകളാണ് CGSI/SGST നിയമത്തിൽ നിർദ്ദേശിച്ചിരിക്കുന്നത്?

വകുപ്പ് 132(1) അനുസരിച് ലഭിക്കാവുന്ന ശിക്ഷ താഴെ പറയുന്ന പ്രകാരമാണ്

CGST/SGST നിയമ പ്രകാരം Cognizable, Non-Cognizable കുറ്റങ്ങൾ എന്തൊക്കെയാണ്?

CGST/SGST നിയമത്തിൻറ്റെ വകുപ്പ് 132(4), 132(5) പ്രകാരം:

- വെട്ടിപ്പ് നടത്തിയ നികുതി ബാധ്യത 5 കോടി രൂപയിൽ കുറവാണെങ്കിൽ അത്തരം കേസുകൾ Non-Cognizable കേസുകൾ ആവുന്നു. അത്തരം കേസുകളിൽ ജാമ്യം അനുവദനീയമാണ്.

- വെട്ടിപ്പ് നടത്തിയ നികുതിബാധ്യത 5 കോടി രൂപയിൽ കൂടുതലായാൽ അത്തരം കേസുകൾ Non-Cognizable കേസുകളാണ്. അത്തരം കേസുകളിൽ ജാമ്യം അനുവദനീയമല്ല.

പ്രോസിക്യൂഷൻ തുടങ്ങാൻ, നിയോഗിക്കപ്പെട്ട അധികാരിയുടെ മുൻ അനുവാദം ആവശ്യമാണോ?

അതെ; ഉത്തരവാദപ്പെട്ട അധികാരിയുടെ, മുന്നനുവാദമില്ലാത്തെ ഒരു കുറ്റത്തിനും ആരെയും പ്രോസിക്യൂട്ട് ചെയ്യാൻ പാടില്ല.

CGST/SGST നിയമപ്രകാരം പ്രോസിക്യൂട്ട് ചെയ്യാൻ കുറ്റം ചെയ്യാനുള്ള ഉദ്ദേശം (mens-rea) കുറ്റകാരണമായ മാനസിക നില (culpable mental State) എന്നീ ഘടകങ്ങൾ ആവശ്യമാണോ?

കുറ്റകാരണമായ മാനസിക നിലയും (culpable mental State), കുറ്റം ചെയ്യാനുള്ള ഉദ്ദേശവും (mens-rea) കുറ്റം ചെയ്യാൻ ആവശ്യമാണെന്നും അത്ത രം കുറ്റങ്ങൾ അത്തരം മാനസികനില ഇല്ലാതെ ചെയ്യാൻ പറ്റില്ലെന്നും വകുപ്പ 135-ൽ സങ്കല്പിതമാണ്.

എന്താണ് കുറ്റകാരണമായ മാനസികനില? (Culbale mental state)

ഒരു പ്രവൃത്തി ചെയ്യുമ്പോൾ കുറ്റകാരണമായ മാനസിക നിലയിലാണെന്ന് പറഞ്ഞാൽ അത്തരം മനസ്സ് പ്രകാരം

- ചെയ്യുന്ന പ്രവൃത്തി മനഃപൂർവമായിരിക്കുക

- പ്രവൃത്തിയേയും, അതിൻറ്റെ പരിണതികളെയും പറ്റി ബോധവാനാ യിരിക്കുക

- പ്രവൃത്തി ചെയ്യുന്ന ആൾ ഭീഷണിക്ക് വഴങ്ങാതെയും തടസ്സങ്ങൾ മറികടന്നും പ്രവൃത്തി ചെയ്യുക;

- പ്രവൃത്തി ചെയ്യുന്ന ആൾ ചെയ്യുന്നത് നിയമ വിധേയമല്ലെന്ന് വിശ്വസിക്കുകയോ, വിശ്വസിക്കാൻ കാരണമുണ്ടാകുകയോ ചെയ്യുക.

CGST/SGST നിയമപ്രകാരം ഒരു കമ്പനിക്കെതിരെ പ്രോസിക്യഷനോ മറ്റ് നടപടികളോ നടത്താമോ?

നടത്താം. CGST/SGST നിയമത്തിൻറ്റെ വകുപ്പ് 137 പ്രകാരം, ഒരു കമ്പനിയുടെ നടത്തിപ്പിൽ നിയന്ത്രണാധികാരവും ഉത്തരവാദിത്തവുമുള്ള ഏതൊരാൾക്കും എതിരെ, കമ്പനിക്കൊപ്പം, അയാളുടെ ഉത്തരവാദിത്തത്തിലുള്ള കാലഘട്ടത്തിൽ ചെയ്ത കുറ്റത്തിന്, നടപടികൾ എടുക്കുകയും ശിക്ഷിക്കുകയും ചെയ്യാവുന്നതാണ്. ഒരു കമ്പനി ചെയ്ത ഏതെങ്കിലും കുറ്റം ഏതെങ്കിലും ഉദ്യോഗസ്ഥൻറ്റെ

- സമ്മതത്തോടെയും കൂട്ടുനിന്നതിൻറ്റെയും ഫലമായും നടന്നതാണെങ്കിൽ

- വീഴ്ച്ചകാരണം സംഭവിച്ചതാണെങ്കിൽ

ആ ഉദ്യോഗസ്ഥൻ കുറ്റം ചെയ്തതായി കണക്കാക്കി നടപടിയെടുത്ത് ശിക്ഷിക്കാവുന്നതാണ്.

കുറ്റം ഒത്തു തീർപ്പാക്കൽ എന്നതുകൊണ്ട് ഉദ്ദേശിക്കുന്നതെന്ത്?

ക്രിമിനൽ നടപടിക്രമത്തിൻറ്റെ സെക്ഷൻ 320 പ്രകാരം പ്രോസി ക്യൂട്ട് ചെയ്യുന്നത്, പരിഗണനയുടെ ബലത്തിൽ നിർത്തലാക്കുക എന്നതാണ് ഒത്തുതീർപ്പാക്കലുകൊണ്ടു ഉദ്ദേശിക്കുന്നത്.എല്ലാ കുറ്റങ്ങളും CGST/SGST നിയമപ്രകാരം ഒത്തുതീർപ്പാക്കാമോ?

CGST/SGST നിയമത്തിൻറ്റെ വകുപ്പ് 138 പ്രകാരം, താഴെ പറയുന്ന തൊഴികെയുള്ള ഏത് കുറ്റവും നിശ്ചയിച്ച ഒത്തുതീർപ്പ് തുക അടയ്ക്കുകയാണെങ്കിൽ അത് പരിഗണിച്ച് ഒത്തുതീർപ്പാകുന്നതാണ്. അത്തരം ഒത്തുതീർപ്പാക്കൽ പ്രോസിക്യഷൻ നടപടികൾ ആരംഭിക്കുന്നതിനു മുമ്പോ പിമ്പോ അനുവദനീയമാണ്.

- 15-)ം ചോദ്യത്തിൽ ക്രമപ്പെടുത്തിയ 13 ഗുരുതര കുറ്റങ്ങളിൽ 1 മുതൽ 6 വരെയുള്ളത്തിൽ കുറ്റം ചെയ്ത ആൾ മേൽപ്പറഞ്ഞ കുറ്റങ്ങൾക്ക് ഇതിനു മുമ്പ് ഒത്തുതീർപ്പാക്കിയിട്ടുണ്ടെങ്കിൽ,

- 13 ഗുരുതരകുറ്റങ്ങളിൽ 1 മുതൽ 7 വരെയുള്ള കുറ്റങ്ങൾ ചെയ്യാൻ സഹായിക്കുകയോ പ്രേരിപ്പിക്കുകയോ ചെയ്ത ആൾ ഇതിനുമുമ്പ മേല്പറഞ്ഞ മറ്റേതെങ്കിലും കുറ്റം ഒത്തുതീർപ്പാക്കിയിട്ടുണ്ടെങ്കിൽ,

- മുകളിൽ പറഞ്ഞ കുറ്റങ്ങൾ ഒഴികെ, SGST/CGST നിയമത്തിന് കീഴിലുള്ളതും ഒരുകോടിയിലധികം വിലയുള്ള സേയുമായി ബന്ധപ്പെട്ട മറ്റേത കുറ്റവും കുറ്റം ചെയ്ത ആൾ ഇതിനു മുമ്പ് മേല്പറഞ്ഞ മറ്റേതെങ്കിലും കുറ്റം ഒത്തുതീർപ്പാക്കിയിട്ടുണ്ടെങ്കിൽ,

- SGST/CGST നിയമപ്രകാരം മാത്രമല്ലാത്തെ NDPSA/FEMA നിയമത്തിൻപ്രകാരം കൂടി ഉള്ള കേസുകൾ;

ഒത്തുതീർപ്പാക്കൽ അനുവദിക്കുന്നത് നികുതിയും പലിശയും പിഴയും അടച്ചത്തിന് ശേഷം മാത്രമാണ്. മറ്റേതെങ്കിലും നിയമത്തിന് കീഴിൽ തുടങ്ങിക്കഴിഞ ഒരു നടപടിക്രമത്തെയും ഒത്തുതീർപ്പാക്കൽ ബാധിക്കുന്നില്ല.

ഒത്തുതീർപ്പാക്കലിന് ധനപരമായ പരിധികളേതെങ്കിലും നിശ്ചയിച്ചിട്ടുണ്ടോ?

ഒത്തുതീർപ്പാക്കലിൻറ്റെ താഴ്ന്ന പരിധി താഴെ പറയുന്ന തുകകളിൽ ഏതാണോ വലുത് അതായിരിക്കും.

- ബന്ധപ്പെട്ട നികുതിയുടെ 50% അല്ലങ്കിൽ,

- 10,000/- രൂപ

ഒത്തു തീർപ്പാക്കലിൻറ്റെ ഉയർന്ന പരിധി താഴെ പറയുന്ന തുകകളിൽ ഏതാണോ വലുത് അതായിരിക്കും.

- ബന്ധപ്പെട്ട നികുതിയുടെ 150% അല്ലങ്കിൽ,

- 30,000/- രൂപ.

CGST/SGST നിയമ പ്രകാരമുള്ള കുറ്റങ്ങൾ ഒത്തുതീർപ്പാക്കിയാൽ പരിണതഫലങ്ങൾ എന്തൊക്കയാണ്?

വകുപ്പ് 138 പ്രകാരം ഒത്തുതീർപ്പു തുക അടയ്ക്കുകയാണെങ്കിൽ തുടർനടപടികൾ ഈ നിയപ്രകാരം തുടങ്ങാവുന്നതല്ല. കൂടാതെ മുമ്പേ തുടക്കം കുറിച്ച ക്രിമിനൽ നടപടികൾ അസാധുവാകുകയും ചെയ്യും.

കടപ്പാട് : Central Board of Excise and Customs

അവസാനം പരിഷ്കരിച്ചത് : 4/29/2020